店舗でクレジットカード決済を導入するには、「加盟店審査」に通過する必要があります。審査に落ちてしまうと、導入スケジュールが遅れてしまうこともあります。

本記事では、加盟店審査に落ちる原因と、審査落ちしてしまった場合の具体的な対処法を解説します。結論から言うと、事前準備をしっかり行えば個人事業主でも審査通過は十分可能です。

万が一審査に落ちても、原因を整理して改善すれば再申込で通過できる可能性があります。また、決済サービスごとに審査基準は異なるので、別サービスなら問題なく導入できるケースも少なくありません。

なぜ、クレジットカード決済を導入するには加盟店審査は行われる?

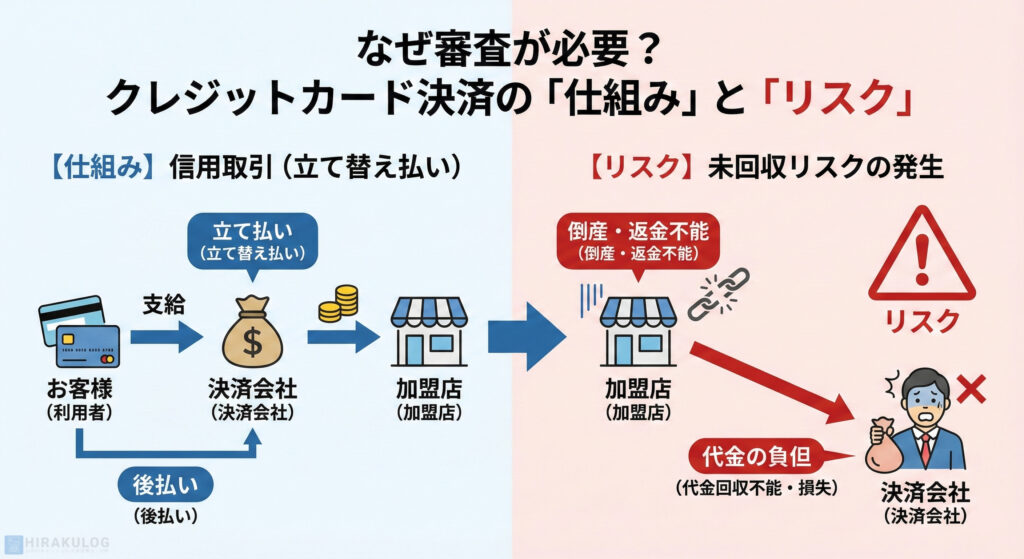

クレジットカード決済を導入する際に「加盟店審査」が行われる理由は、クレジットカード決済が決済会社が代金を立て替える「信用取引」で成り立っているためです。

お客様がカードで支払うと、決済会社は先に加盟店へ売上金を支払い、後から利用者へ請求します。この仕組み上、決済会社は立て替えた代金を回収できなくなるリスクを常に抱えています。

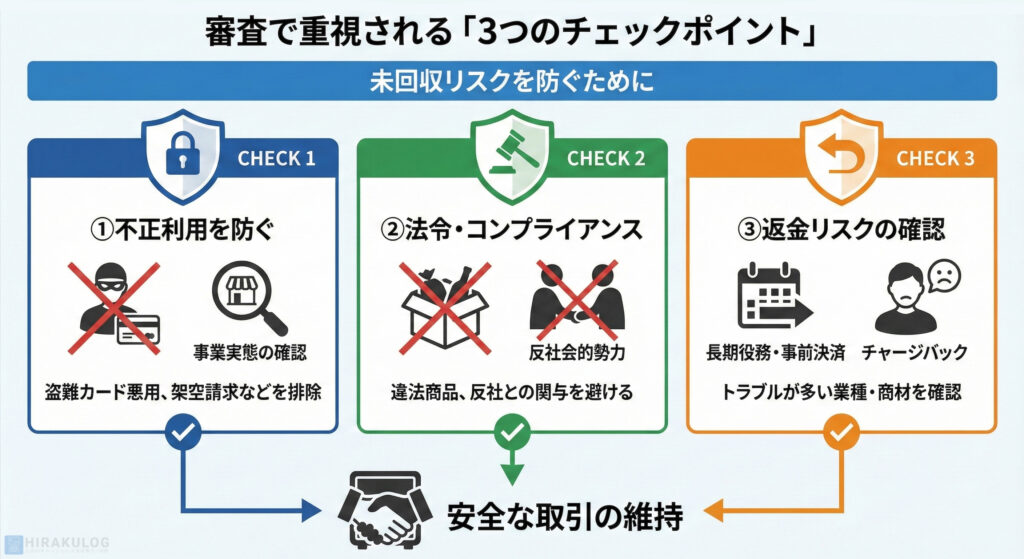

こうしたリスクを未然に防ぐため、加盟店審査では主に「①不正利用を防ぐため」「②法令違反や反社会的勢力との関与を避けるため」「③返金リスクの高い業種や商材を取り扱っていないか確認するため」という3つの観点が重視されます。

以上の3つは、すべて返金(チャージバック)による未回収リスクを避けるために行われています。

カード会員から返金(チャージバック)を求められた際に、事業者が返金に応じられない、または倒産している場合、決済会社が立て替えた代金をそのまま負担することになります。

そのため、決済会社やカードブランドは、安全に取引を継続できるかどうかを加盟店審査で事前にチェックしているのです。

クレジットカード決済を導入する2つの契約方式

クレジットカード決済を導入する方法は、主に「直接契約」と「決済代行サービスを通じた契約」の2種類があります。

カードブランドとの直接契約は、コストや運用上の負担が大きいため、大規模チェーンや百貨店など一部の事業者に限られます。中小規模の店舗や個人事業主の場合は、決済代行サービスを通じて契約する方式が一般的です。

ここからは、それぞれの方式について詳しく解説します。

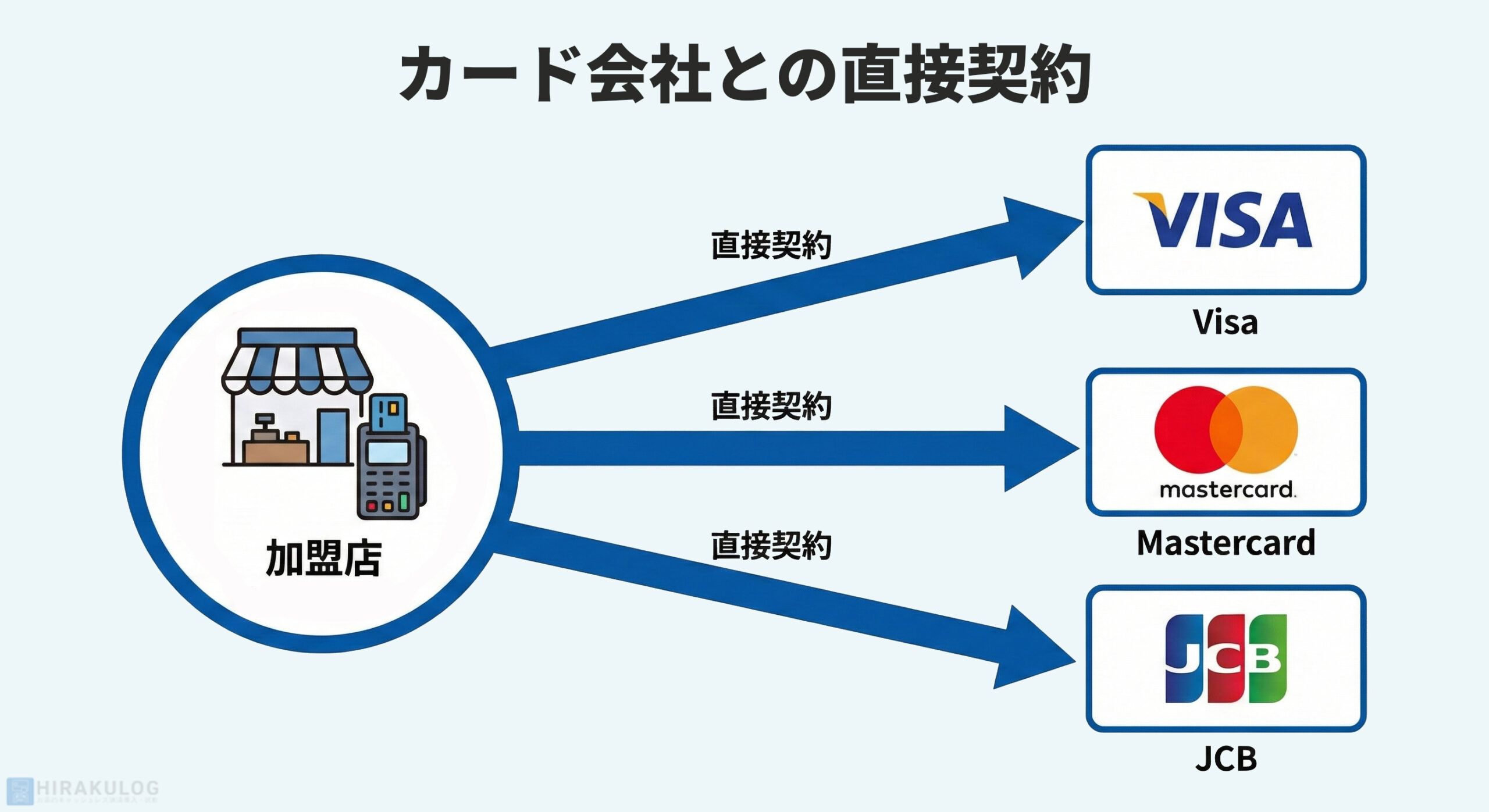

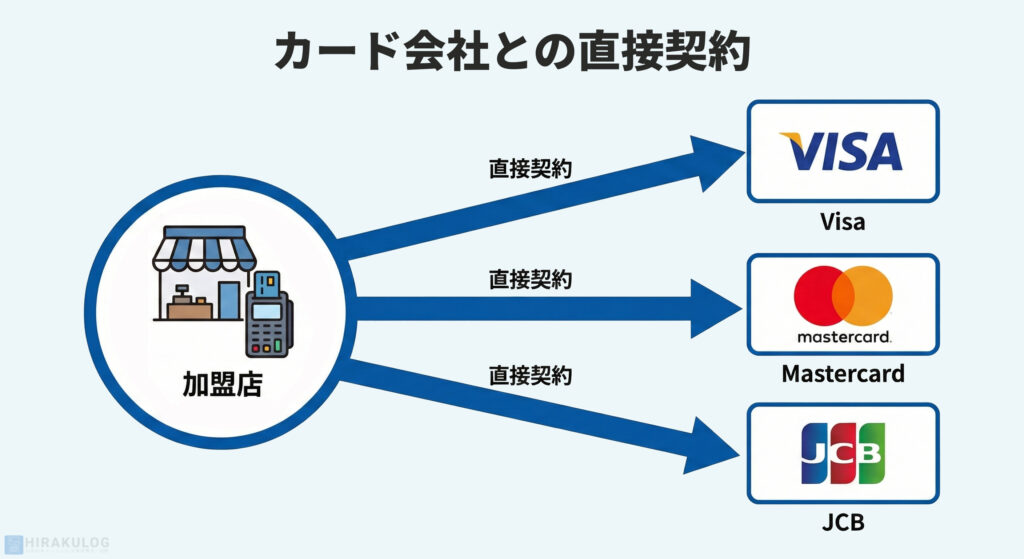

【方式①】直接契約方式

Visa、Mastercard、JCBなどのカードブランドと直接契約を結ぶ方式です。

決済代行サービスを通さない分、中間コストがかからず、取扱高が大きい事業者ならコストを大きく抑えられます。

| メリット | デメリット |

|---|---|

| 中間マージンがかからないので、トータルの決済手数料を安くできる 取扱高が大きければ、直接交渉で有利な料率を引き出しやすい 自社でシステムを構築するため、自社の業務フローに合わせた仕組みを作れる | 審査が厳しく、導入まで時間がかかりやすい ブランドごとに契約・管理が必要なので、経理・事務の手間が増える 入金サイクルもブランドによって違うため、資金繰りの管理が複雑になる 決済システムの構築・保守を自社で行う必要があり、専門的な体制が必要 |

全国チェーンや百貨店など、決済取扱高がかなり大きい事業者に向いています。社内に管理体制やシステム運用のリソースがあり、コスト削減のメリットが運用の手間を上回る規模なら検討の価値があります。

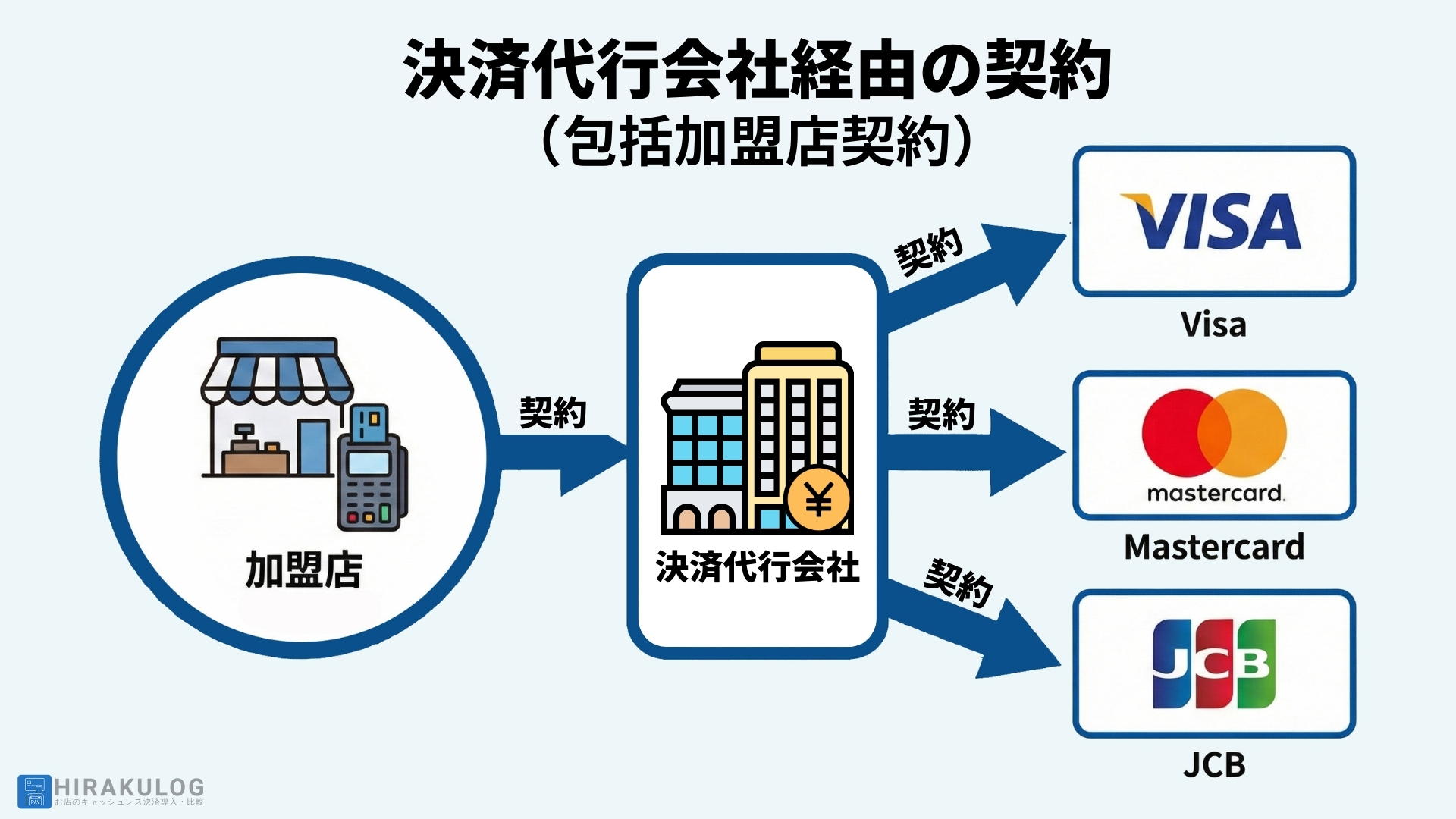

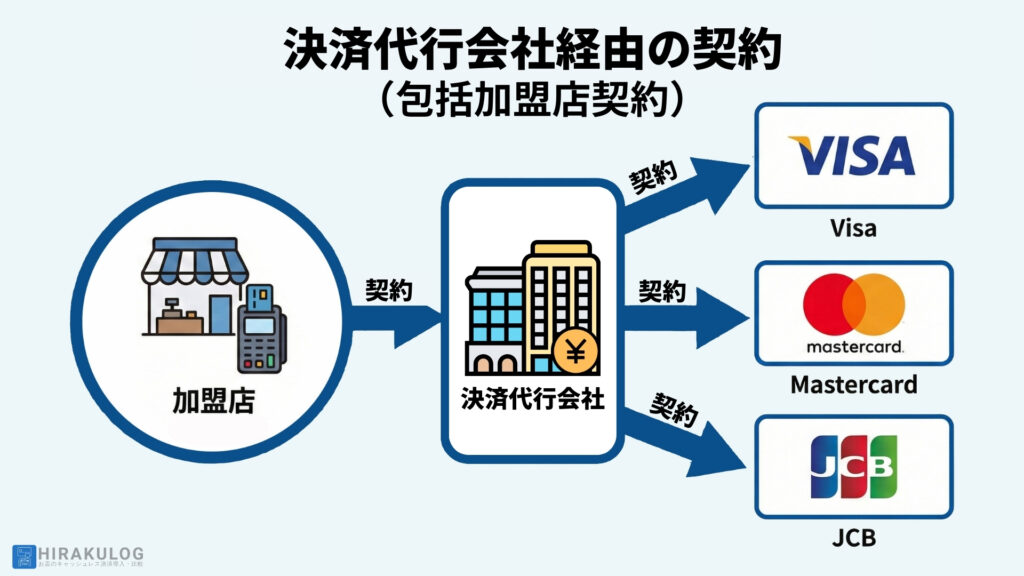

【方式②】決済代行サービス経由の契約(stera pack、Square、Airペイなど)

決済代行サービスが複数のカードブランドとの契約をまとめて仲介する方式(包括加盟店契約)です。

加盟店は代行会社を通じて各ブランドとまとめて契約できるので、個別に契約する手間が省けます。決済端末やシステムの準備も代行会社がやってくれるので、個人事業主のような小規模事業者でも導入しやすいのが特徴です。

| メリット | デメリット |

|---|---|

| 審査が比較的通りやすい 手続きや書類が少なく、導入スピードが早い 端末費用が安い、または無料のサービスも多い クレジットカード、電子マネー、QRコード決済をまとめて導入できる 契約先が1社にまとまるので、入金管理やサポート対応がシンプル | 手数料率は決済代行サービスが設定しており、取扱高が小さいと交渉は難しい 間に決済代行サービスが入るため、直接契約より決済手数料は高めになる 代行会社によっては、一部の業種が申し込みできない場合がある |

直接契約より決済手数料は高めですが、直接契約できるのは大手チェーンなど一部に限られます。ただし、決済代行サービスを経由しても、『stera pack![]() 』や『Square

』や『Square![]() 』のように年間決済額が大きければ手数料の交渉ができるサービスもあるので、取扱高次第で手数料を抑えられます。

』のように年間決済額が大きければ手数料の交渉ができるサービスもあるので、取扱高次第で手数料を抑えられます。

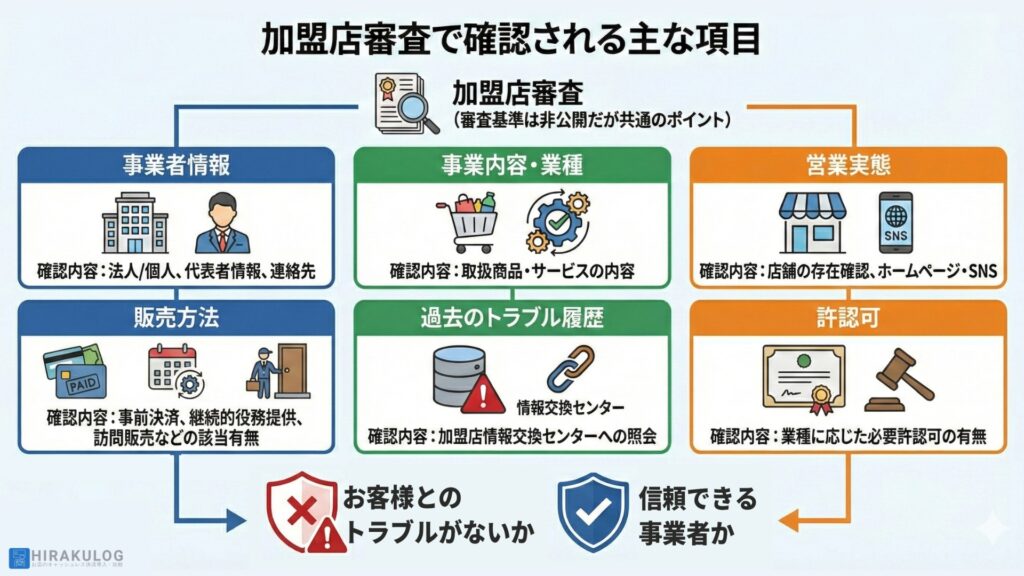

加盟店審査で確認される項目

クレジットカード導入の加盟店審査の細かな基準やリスクスコアは公開されていません。しかし、各社の加盟店規約を確認すると共通項目が多く、審査でチェックされるポイント自体は大きく変わりません。

各カードブランド・決済サービスによって細部の基準は異なるものの、主に以下のポイントが確認されます。

審査では、これらの情報をもとに「信頼できる事業者か」「トラブルのリスクがないか」が総合的に判断されます。

加盟店審査に落ちる原因

クレジットカード導入の加盟店審査では、審査落ちの具体的な理由は開示されません。しかし、各社の加盟店規約や公式サイトには、禁止されている商品・サービス、販売形態、業種などが明確に定められています。

これらの内容を踏まえると、審査落ちにつながる原因は次のようなものが挙げられます。

それでは、それぞれの項目について詳しく解説していきます。

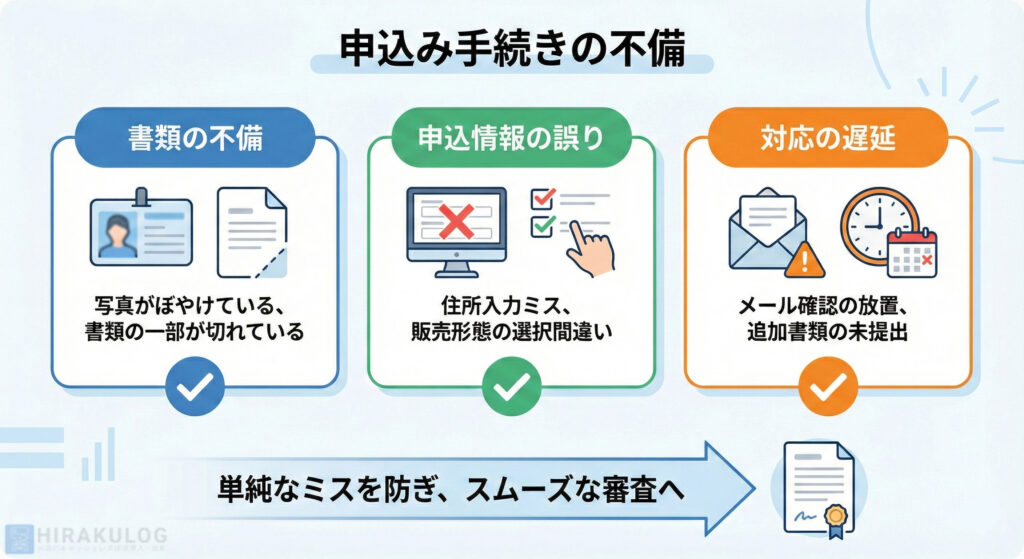

申込み手続きの不備

加盟店審査に落ちる理由として、まず挙げられるのが申込内容の間違いや書類不備といった単純なミスです。

この場合は、正しく再申請すれば通過できる可能性が高いです。

私自身も過去に決済代行サービスを通じて申込した際に、書類の写りが悪く再提出になった経験があります。スマホで撮影する際は、明るい場所で全体がしっかり写るように気をつけてください。

また、申込時の店舗住所を営業許可書と同じ表記にせず、ビル名を省略して入力したところ確認の連絡が来たこともあります。「身分証や営業許可書に記載された住所と同じ書き方で入力する」という点もあわせて意識しておくと安心です。

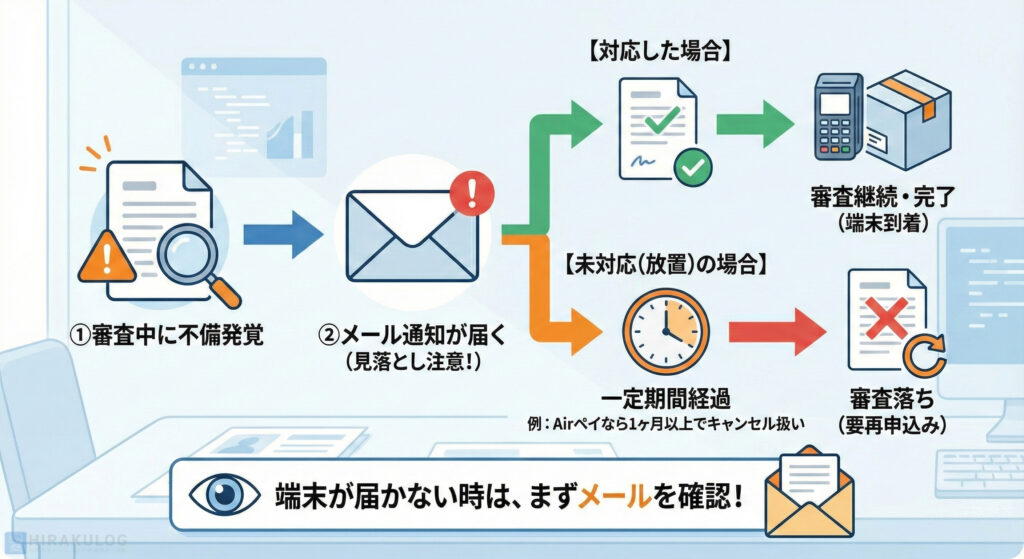

審査中に不備が見つかった場合、申込時に登録したメールアドレス宛に通知が届きます。このメールに、一定期間返答がない場合は不備による審査落ち扱いとなります。

例えば、『Airペイ![]() 』であれば、不備メール受信後、1ヶ月以上返信がない場合はキャンセル扱いとなり、再申込みが必要になります。

』であれば、不備メール受信後、1ヶ月以上返信がない場合はキャンセル扱いとなり、再申込みが必要になります。

申し込みから決済端末が到着しないという場合には、一度メールをチェックしてみてください。

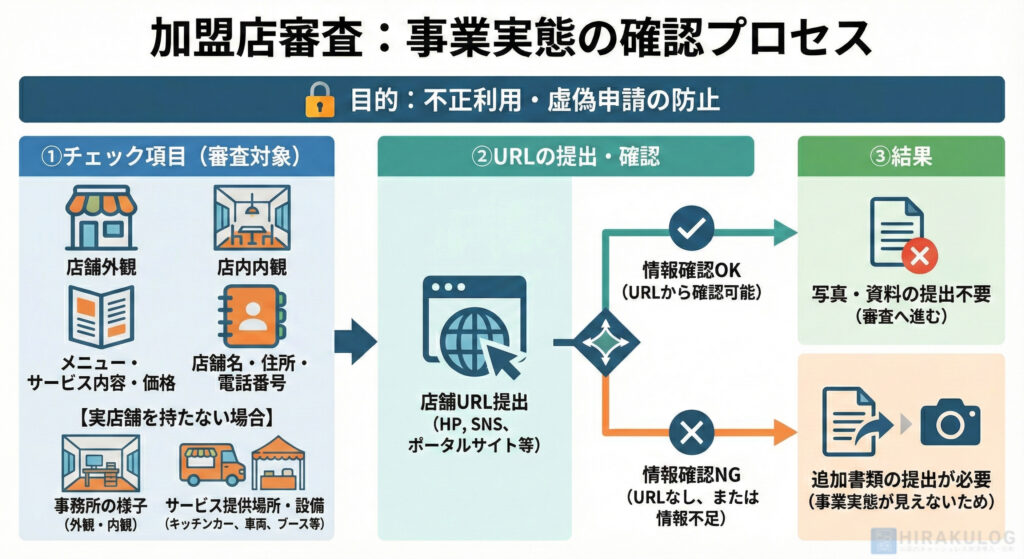

営業実態の確認が取れない

加盟店審査では、申し込みの事業が実際に運営されているかどうかを必ず確認します。ここが曖昧だと、不正利用や虚偽申請の可能性があると判断され、審査に落ちてしまいます。

事業実態の確認でチェックされる内容は決済会社によって多少異なりますが、店舗の外観・内観、メニューやサービス内容、価格、販売方法、店舗名、住所、電話番号などが挙げられます。

実店舗を持たない事業者の場合は、事務所の様子や、実際にサービスを提供する場所や設備が分かる写真(キッチンカーや車両、イベントブースなど)が求められます。

申し込み時に店舗URLとして、ホームページやGoogleマップ、SNS、食べログやホットペッパーなどのポータルサイトを提出できる場合は、写真や資料の提出が不要になることもあります。

一方で、URLはあるものの外観や内観、メニュー情報が確認できない場合や、そもそもURLを用意できない場合は、事業実態が見えないため追加書類を求められます。

対策としては、ホームページの準備やポータルサイトへの掲載を行い、チェックされる情報をきちんと載せておくことが効果的です。SNSを使う場合は、外観・内観の写真やメニューが分かる投稿をいくつか用意しておくとスムーズに審査が進みます。

開店前で店舗がまだ完成していない場合でも申し込み自体は可能です。

物件の賃貸借契約書や求人広告など、事業を開始することが分かる書類を提出することで審査が進むケースがあります。オープンまでにカード決済を間に合わせたい場合は、早めに申し込みを行い、追加書類の案内を受け取って準備しておくと安心です。

ただし、開業前はどうしても書類が揃わず審査が難しいこともあるため、その場合は店舗が完成してから再度申し込むことで通過しやすくなります。

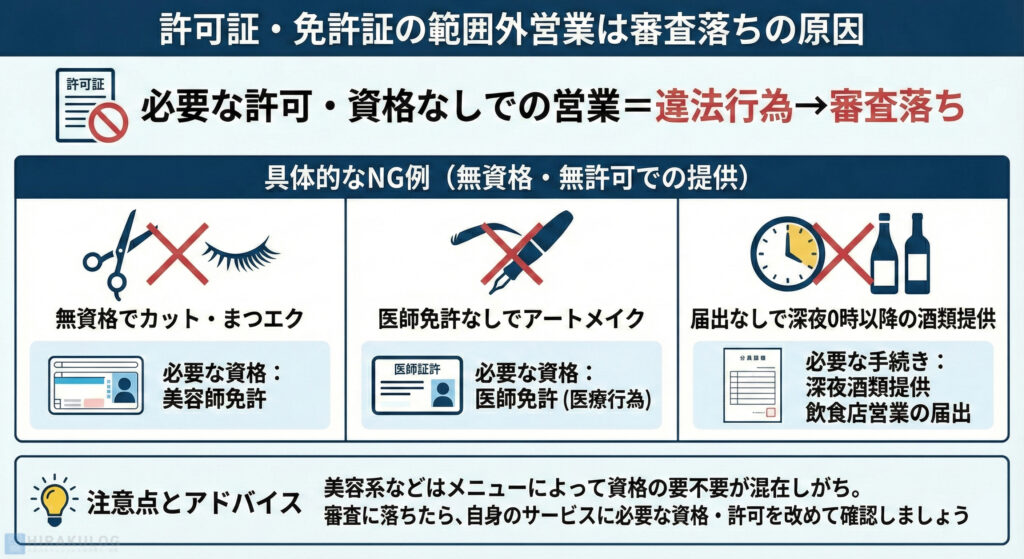

許可証・免許証の範囲外で営業している

営業に必要な許可証や資格がある業種では、加盟店審査の過程で提出を求められることがあります。本来、資格や許可が必要なサービスを無資格で提供している場合は、違法営業となるため、加盟店審査に落ちてしまいます。

具体例を挙げると以下の通りです。

特にエステなど美容系の事業は、メニューによって資格が必要なもの・不要なものが混在しています。自分では問題ないと思っていた施術が、実は資格が必要な行為だった…というケースも少なくありません。

もし審査の際に許可証や免許証の提出を求められたのに提出できず落ちてしまった場合は、自身のサービスにどんな資格・許可が必要なのかを改めて確認してみることをおすすめします。

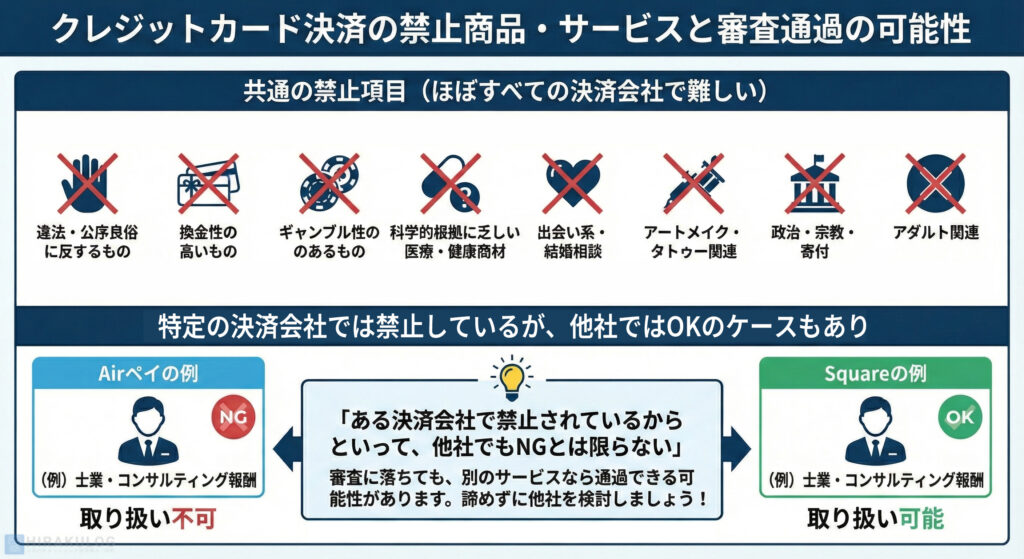

禁止されている商品・サービス・業種に該当している

決済会社ごとに、加盟店規約で禁止されている商品・サービス・業種が定められています。禁止項目の細かな内容はサービスによって異なりますが、多くの決済会社で「審査に通りにくい」「禁止されやすい」ものがあります。

以下に、ほとんどの決済会社で利用が難しい商品・サービス・業種と具体例をまとめました。

| 区分 | 具体例・説明 |

|---|---|

| 違法・公序良俗に反するもの | 違法薬物、児童ポルノ、犯罪関連サービス、反社会的行為 |

| 権利を侵害するもの | 偽ブランド品、著作権侵害商品、無許可コピー商品 |

| 換金性の高いもの | ギフト券、金券、プリペイドカードなど |

| ギャンブル性のあるもの | 賭博性を含むサービス、公営ギャンブルのチケット販売など |

| 科学的根拠に乏しい医療・健康商材 | 高額サプリ、霊感商材、効果未証明の健康サービス |

| 出会い系・結婚相談 | マッチング、個人間交際の仲介、出会い目的のサービス |

| アートメイク・タトゥー関連 | タトゥースタジオ、医療資格のないアートメイク |

| 政治・宗教・寄付 | 政治献金、宗教団体への寄付や布施、政治活動関連 |

| アダルト関連 | アダルトグッズ、風俗業全般 |

上記以外にも、特定の決済会社では禁止しているが、他社ではOKというものもあります。

例えば、『Airペイ![]() 』では税理士や弁護士などの士業、コンサルティング報酬の決済を禁止していますが、『Square

』では税理士や弁護士などの士業、コンサルティング報酬の決済を禁止していますが、『Square![]() 』ではこれらの業種も利用可能です。

』ではこれらの業種も利用可能です。

つまり、「ある決済会社で禁止されているからといって、他社でもNGとは限らない」ということです。商品・サービス・業種が理由で審査に通らなかった場合でも、別の決済サービスでは問題なく審査を通過できることがあります。

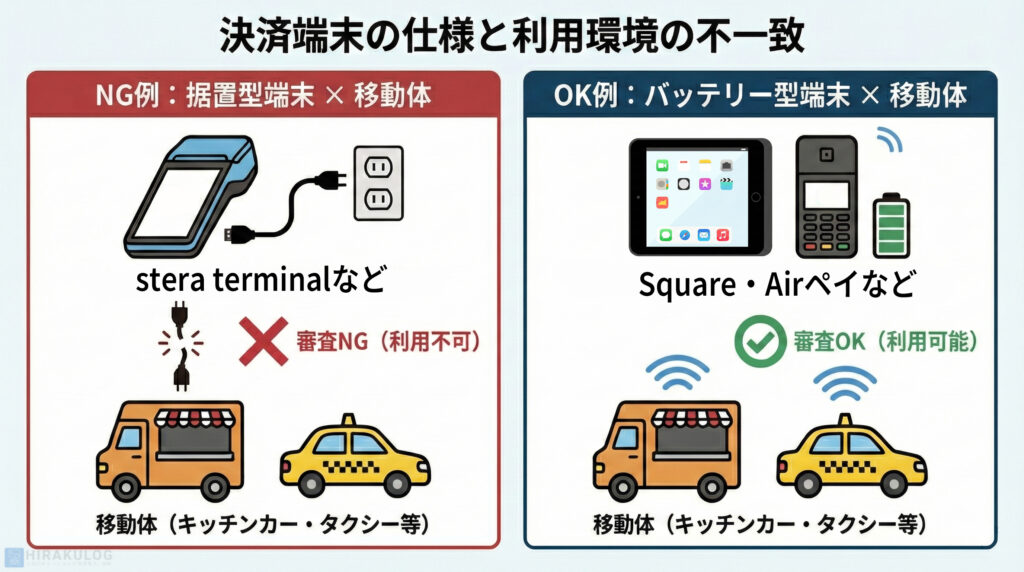

決済端末が利用環境に合っていない

決済端末にはいくつか種類があります。禁止されている業種ではなくても、端末の仕様と利用環境が合わない場合は審査に通らないことがあります。

たとえば、『stera pack![]() 』が提供している「stera terminal」は据置型で常時電源との接続が必要です。そのため、車・船・飛行機などの移動体での利用は対象外で、キッチンカーやタクシー業などは申し込んでも審査に通りません。

』が提供している「stera terminal」は据置型で常時電源との接続が必要です。そのため、車・船・飛行機などの移動体での利用は対象外で、キッチンカーやタクシー業などは申し込んでも審査に通りません。

一方、『Square![]() 』や『Airペイ

』や『Airペイ![]() 』のようにバッテリー搭載の端末であれば移動体でも利用できます。

』のようにバッテリー搭載の端末であれば移動体でも利用できます。

このように、端末の仕様と利用環境の相性が原因で審査落ちすることは珍しくありません。キッチンカーや移動販売など、固定の電源・通信が確保しにくい事業者は、持ち運びできて通信の条件に合う端末を提供している決済サービスを選ぶことで、審査に通りやすくなります。

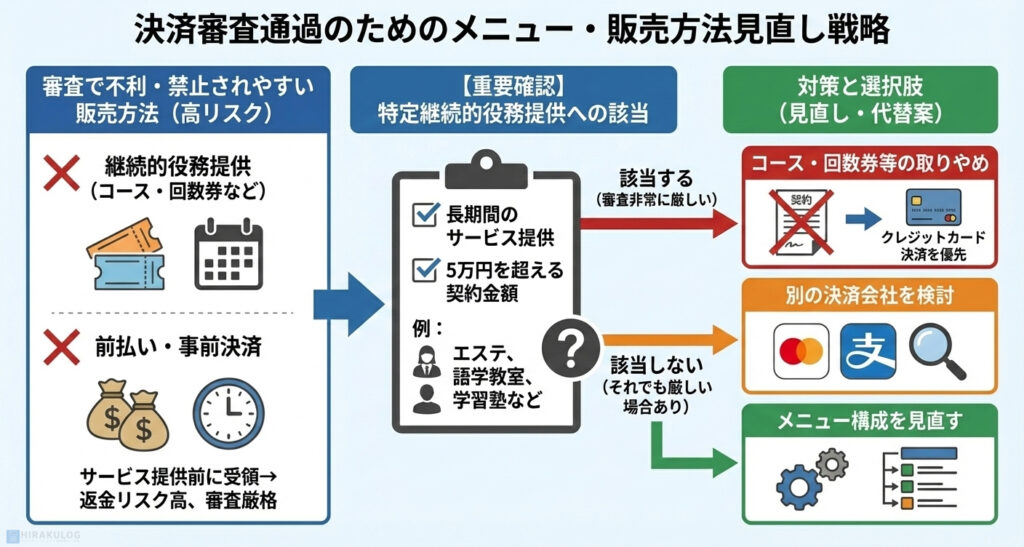

継続的役務提供や事前決済など禁止されている取引方法を行っている

取り扱い商品・サービス・業種だけでなく、決済会社ごとに特定の取引方法にも制限があります。とくに、以下の3つは多くの決済会社で禁止、または利用できる範囲に制限が設けられています。

上記の3つは 返金リスク(チャージバック)が大きい販売方法のため、決済会社が慎重に審査するポイントです。該当する取引方法がある場合、加盟店審査に通らない原因になることがあります。

それでは各取引方法について詳しく解説していきます。

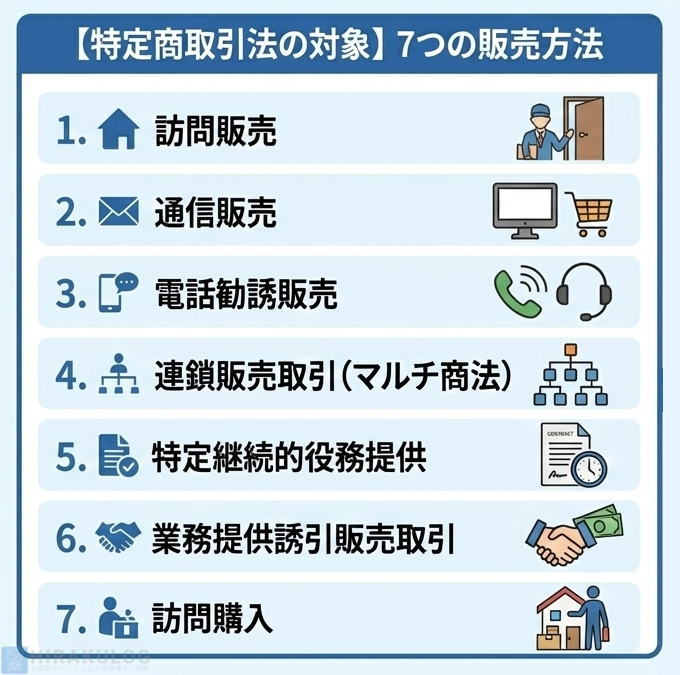

特定商取引法の対象となる取引方法

特定商取引法で規定されている販売方法は、事業者にとってかなり厳しいルールが定められており、消費者側が有利に保護されています。クーリングオフの対象となり、商品を購入してから一定期間であれば、無条件に契約を解消することができます。

つまり、消費者とのトラブルが多く、消費者側の一方的なキャンセルが認められているため、返金リスク(チャージバック)が非常に高い取引方法と言えます。このような理由から、取り扱い自体を禁止している決済会社も少なくありません。

コース・回数券、月謝など継続的役務提供

エステやスクールなどで見られる、コース契約・回数券・月謝制といった継続的なサービス提供(継続的役務提供)は、決済会社から見ると返金リスクが高い販売方法です。

長期間・高額の契約になりやすく、「途中解約」「思っていた内容と違う」といった理由でトラブルにつながりやすいためです。

このうち、契約の期間と金額が一定基準を超える場合は、特定商取引法の「特定継続的役務提供」に該当します。

「特定継続的役務提供」に当たる条件は以下の通りです。

| 業種 | 期間 | 金額 |

|---|---|---|

| いわゆるエステティック 人の皮膚を清潔にし若しくは美化し、体型を整え、又は体重を減ずるための施術を行うこと (いわゆる美容医療に該当するものを除く) | 1か月を超えるもの | 5万円を超えるもの |

| いわゆる美容医療 人の皮膚を清潔にし若しくは美化し、体型を整え、体重を減じ、又は歯牙を漂白するための医学的処置、手術及びその他の治療を行うこと(美容を目的とするものであって、主務省令で定める方法によるものに限る) | ||

| いわゆる語学教室 語学の教授(入学試験に備えるため又は大学以外の学校における教育の補習のための学力の教授に該当するものを除く) | 2か月を超えるもの | |

| いわゆる家庭教師 学校(幼稚園及び小学校を除く)の入学試験に備えるため又は学校教育(幼稚園及び大学を除く)の補習のための学力の教授(いわゆる学習塾以外の場所において提供されるものに限る) | ||

| いわゆる学習塾 学校(幼稚園及び小学校を除く)の入学試験に備えるため又は学校教育の補習のための学校(幼稚園及び大学を除く)の児童、生徒又は学生を対象とした学力の教授(役務提供事業者の事業所その他の役務提供事業者が当該役務提供のために用意する場所において提供されるものに限る) | ||

| いわゆるパソコン教室 電子計算機又はワードプロセッサーの操作に関する知識又は技術の教授 | ||

| いわゆる結婚相手紹介サービス 結婚を希望する者への異性の紹介 |

「特定継続的役務提供」に該当する業種は以下の性質を持っています。

- 契約内容が長期利用・コース提供を前提としている

- 効果に個人差がある

- 一定期間サービスを受けても結果が確実に保証されない

つまり、返金やクレームにつながりやすく、決済会社からはリスクの高い業種として見られます。そのため、契約期間や金額が「特定継続的役務提供」の基準を満たしていない場合でも、審査が厳しくなる傾向があります。

コース販売や回数券の取り扱っている場合は、次の点を見直してみてください。

- 5万円を超える高額なコースや回数券を提供していないか

- 回数券の残回数に対する返金トラブルが起きやすい仕組みになっていないか

- 契約内容として特商法の要件に該当する可能性がないか

そもそもコース・回数券は消費者トラブルが発生しやすい販売方法です。クレジットカード決済の導入を目的とした見直しだけでなく、店舗運営全体のトラブル防止の観点からも、一度販売方法を整理しておくと安心です。

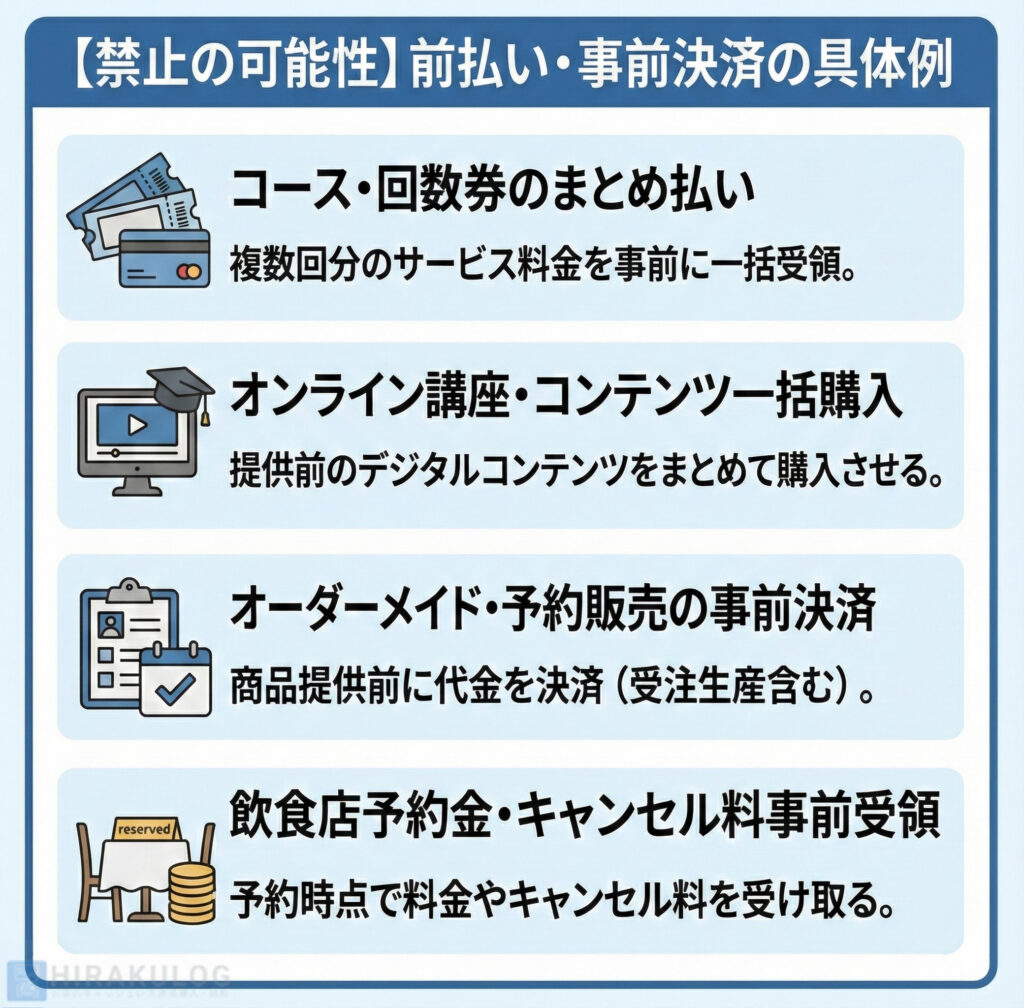

前払い・事前決済

商品の受け渡しやサービス提供前に料金を受け取る「前払い・事前決済」は、決済会社によっては禁止されている場合があります。

商品未着・サービス未提供によるトラブルにつながる可能性があるためです。

前払い・事前決済に該当する例としては、次のようなものがあります。

また、提供方法によっては、前払い・事前決済は「継続的役務提供」にも該当する場合があります。たとえば、コースや回数券をまとめて前払いで受け取る販売方法などが挙げられます。

つまり、契約内容によっては「特定継続的役務提供」に該当する可能性があり、規約違反として審査に通らない場合があります。

そのため、前払い・事前決済を行っている事業者が審査に落ちてしまった場合は、

- 申し込み先の決済会社が「前払い・事前決済」を認めているか

- 提供サービスが継続的役務提供に該当しないか

といった点を事前に確認するとよいでしょう。

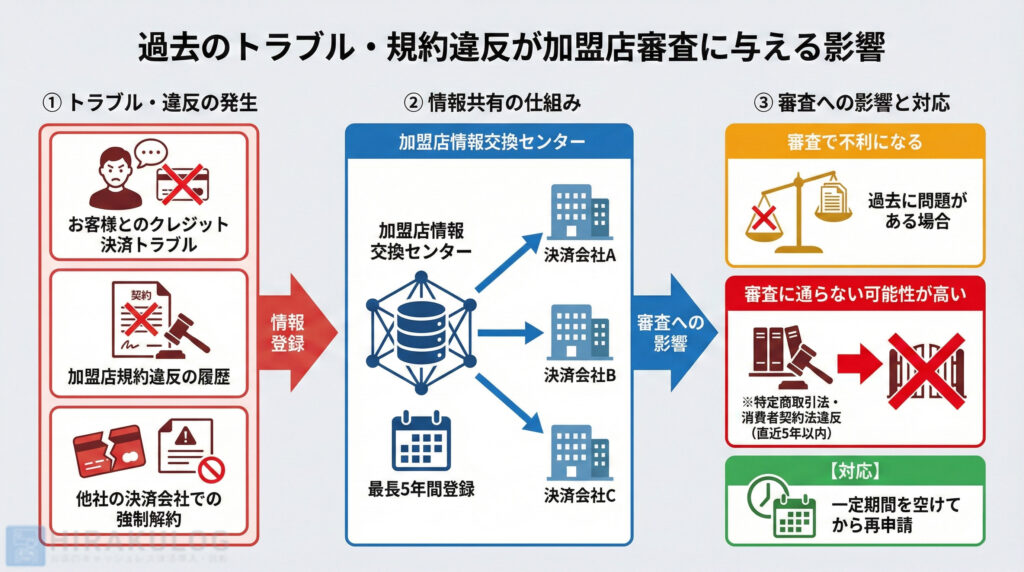

過去のトラブル・規約違反

過去にクレジット決済に関するトラブルや規約違反がある場合は、加盟店審査に影響することがあります。

具体的には、次のようなケースが対象となります。

- お客様とのクレジット決済トラブル

- 加盟店規約違反の履歴

- 他社の決済会社での強制解約

これらの情報は、決済会社間で情報共有される「加盟店情報交換センター」に最長5年間登録されます。そのため、過去に問題がある場合は、審査で不利になります。

さらに、特定商取引法による行政処分や、消費者契約法違反での敗訴判決を直近5年以内に受けている場合は、審査に通らない可能性が非常に高くなります。

もし過去にトラブルや規約違反があった場合は、一定期間を空けてから再申請することが現実的な対応となります。

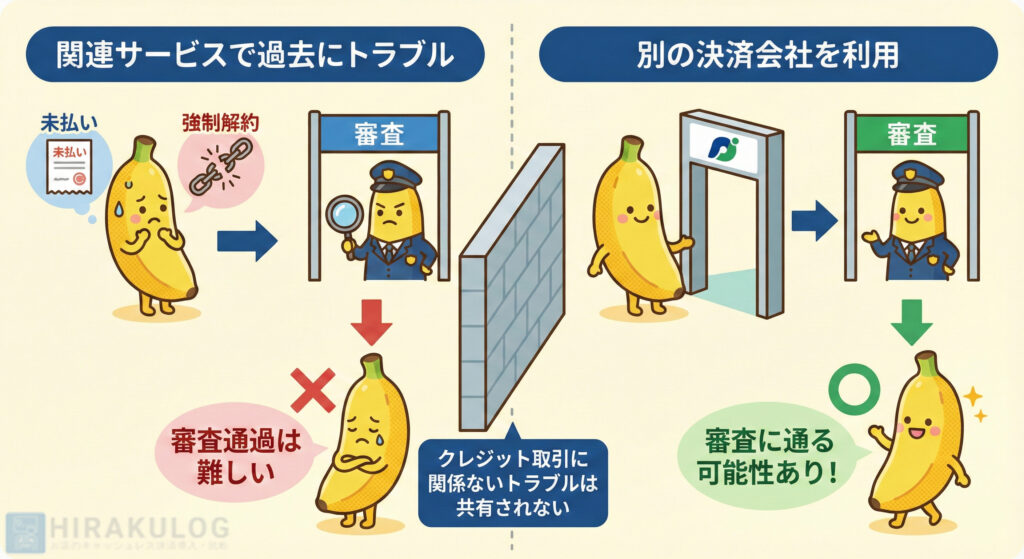

提供元の関連サービスで過去にトラブルがあった

加盟店審査では、提供元企業が運営する関連サービスでの利用状況があわせて確認されることがあります。

例えば、『Airペイ![]() 』はリクルートが提供する決済サービスですが、リクルートはAirレジやホットペッパーをはじめ、さまざまなサービスを展開しています。関連サービスで利用料の未払いなど過去にトラブルがある場合、審査で不利に働く可能性があります。

』はリクルートが提供する決済サービスですが、リクルートはAirレジやホットペッパーをはじめ、さまざまなサービスを展開しています。関連サービスで利用料の未払いなど過去にトラブルがある場合、審査で不利に働く可能性があります。

このように、提供元が運営する別サービスで過去にトラブルがある場合は、リスクの高い事業者と判断され、審査通過は難しいと考えられます。

ただし、クレジット取引に直接関係しないトラブルまでは、他社の決済サービスに共有されません。そのため、このケースでは別の決済会社を利用することで審査に通過できる可能性があります。

代表者の信用情報に問題があった

決済会社は不正利用や債務不履行を避けるため、必要に応じて代表者の信用情報(CIC・JICC 等)を照会することがあります。代表者が過去に自己破産や金融事故を起こしている場合、審査に不利に働く可能性があります。

ただし、クレジットカード発行の審査のように「個人信用情報」が重視されるわけではなく、決済端末の加盟店審査では、事業の実態と取り扱い商品や業種が重要な判断材料になります。

そのため、審査落ちの理由として代表者の信用情報に心当たりがある場合でも、決済会社ごとに審査基準が異なるため、他社サービスであれば通過できる可能性は充分あります。

例えば、『Square![]() 』では利用状況を重視した独自の審査基準を採用しているため、スムーズに導入できるサービスです。審査結果も最短即日でわかるので、他社の審査に落ちてしまった場合は、一度試してみるのがおすすめです。

』では利用状況を重視した独自の審査基準を採用しているため、スムーズに導入できるサービスです。審査結果も最短即日でわかるので、他社の審査に落ちてしまった場合は、一度試してみるのがおすすめです。

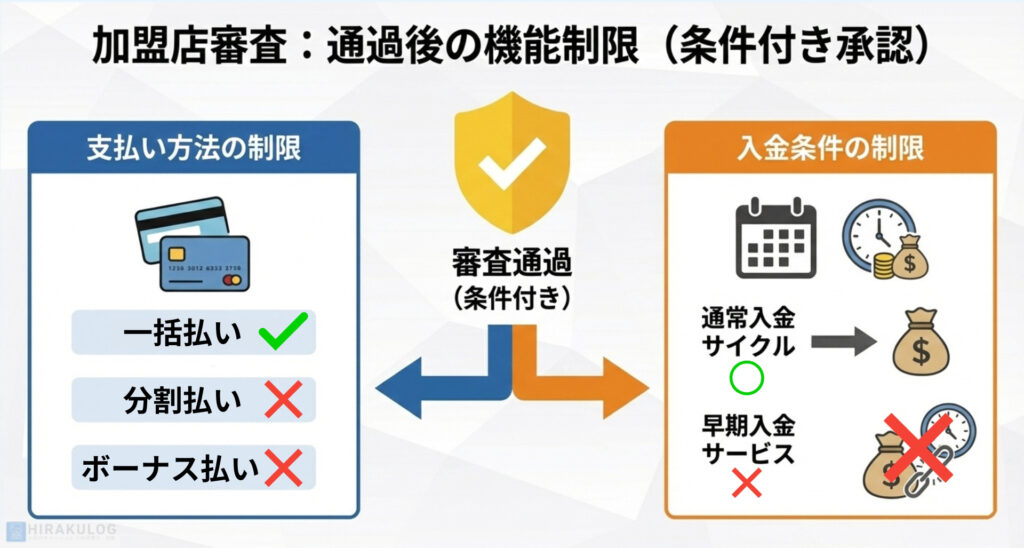

加盟店審査に通っても、業種や取引方法によっては一部機能が制限されることも

加盟店審査そのものは通過できても、業種や取引方法によっては一部機能が制限されるケースがあります。

たとえば、「特定継続的役務提供」で規定されている業種では、契約期間や金額が特商法の基準を満たしていなくても、「ボーナス払い・分割払いが利用できない(一括払いのみ)」「早期入金サービスが使えない」といった支払い方法や入金条件の制限がかかる場合があります。

「特定継続的役務提供」で規定されている業種は「効果に個人差が大きい」「結果が保証されにくい」という側面があり、少額・短期の契約でもトラブルが発生しやすいと判断されているためです。

加盟店審査に落ちてしまった場合の対処法

加盟店審査に落ちてしまっても、原因を考えて対策した上で再申請や他の決済会社ならクレジットカード決済を導入できる可能性があります。ここでは、審査に落ちた際に確認すべき項目と、具体的な対処法についてまとめました。

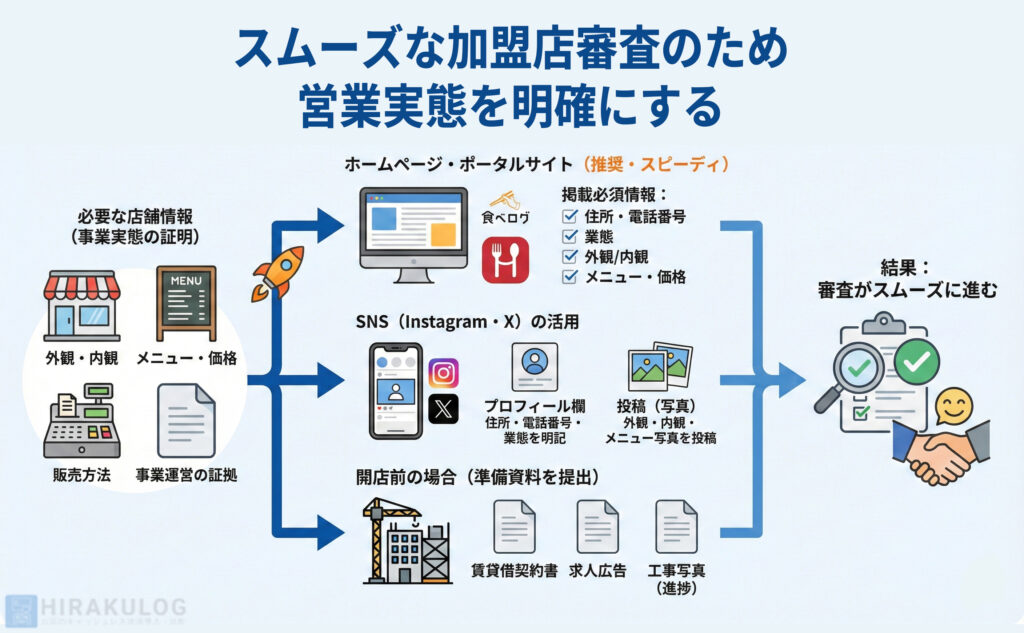

営業実態を明確に示せるように整える

加盟店審査では、事業が実際に運営されているかどうかが最も重視されます。外観・内観、メニュー、価格、販売方法といった店舗情報が確認できれば、事業実態の確認はスムーズに進みます。

これらの情報は写真で提出しても問題ありませんが、オンライン上で確認できる店舗URLを提示するのが最もスピーディです。すでに店舗URLを持っている場合は、事業実態の確認に必要な情報が十分に掲載されているか、改めてチェックしておきましょう。

改善ポイント

- ホームページやポータルサイト(食べログ・ホットペッパー等)

- ページ上で 住所・電話番号・業態・外観/内観・メニュー・価格といった情報が確認できる状態にしておきましょう。これらの情報が揃っていれば、事業実態の確認がスムーズになります。

- SNS(Instagram・X など)

- プロフィール欄:住所・電話番号・業態を明記

- 投稿:外観・内観・メニュー・価格がわかる写真をいくつか投稿

- 開店前の場合は、賃貸借契約書・求人広告・工事写真など「事業開始の準備が進んでいることを示す資料」を提出

メニュー・販売方法を見直す

決済会社で禁止または制限されやすいメニューや販売方法を提供している場合は、メニュー設計や販売方法の見直しが必要になります。

特に注意すべきなのは、継続的役務提供(コース・回数券など)と前払い・事前決済です。どちらもサービス提供前に支払いを受けるため、返金リスクが高く、決済会社の審査が厳しくなる取引方法とされています。

中でも確認しておきたいのが、「特定継続的役務提供」に該当しないかどうかです。エステや語学教室、学習塾などの事業では、「長期間のサービス提供かつ、5万円を超える契約金額」といった条件に該当すると、特商法上の「特定継続的役務提供」に当たる可能性が高く、審査に通りにくくなります。

また、これらの業種は特商法の要件を満たさない場合でも、コース販売や回数券を扱っているだけで審査が厳しく見られることがあります。

クレジットカード決済を優先したい場合は、コース・回数券などの長期契約そのものを取りやめるのも選択肢のひとつです。特定継続的役務提供に該当しない場合でも、継続的役務提供自体を禁止している決済会社もあるため、その場合は別の決済会社を検討するか、メニュー構成を見直す必要があります。

改善ポイント

- コース契約⇒都度利用・短期契約に変更する

- 回数券⇒金額や販売方法を調整し、特商法の要件を満たさない設計にする

- 高額な前払い⇒提供時の都度決済に切り替える

- リスクが高い販売方法そのものを廃止する(コース・回数券・前払いを行わない)

別の決済会社で再申請する

決済会社ごとに審査基準は異なるため、あるサービスで落ちても、別の決済会社なら問題なく通るケースは少なくありません。

とくに次のようなポイントは、サービスによって判断が分かれやすい部分です。

- 前払い・事前決済の可否

- コース・回数券など継続的役務提供の扱い

- 特定継続的役務提供の取り扱い

- 禁止業種・要注意業種の範囲

- 移動販売や屋外利用での利用可否

同じ業態・同じ販売方法でも、A社では不可、B社では問題なしというケースは実際によくあります。そのため、一度審査に落ちてしまった場合は、別の決済会社を検討することが最も現実的な対処法のひとつです。

このあと紹介する「【比較表】おすすめの決済代行サービスと各社の取り扱い可否・審査の特徴」では、主要サービスごとの審査傾向や取扱い可否を一覧で比較できるようにまとめています。自身の事業に合ったサービスを選ぶ参考にしてみてください。

【比較表】おすすめの決済代行サービスと各社の取り扱い可否・審査の特徴

決済代行サービスはそれぞれ、取り扱える業種や販売方法、前払い・継続的役務提供の可否、屋外利用の可否などが異なります。そのため、他社サービスであれば問題なく導入できるというケースは珍しくありません。

ここでは、おすすめの決済代行サービスの取り扱い可否・要注意ポイント・審査の特徴を一覧で比較できるようにまとめました。

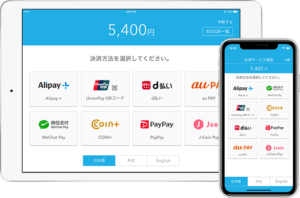

| 決済サービス |

stera pack |

Square |

PAYGATE |

Airペイ |

アルファノート |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 提供元 | SMBC GMO PAYMENT株式会社 | Square株式会社 | 株式会社スマレジ | 株式会社リクルート | アルファノート株式会社 |

| 申込みから利用開始までの目安 | 申込みから2週間~2か月 | 申込み当日~3営業日 | 申込みから約1か月 | 申込みから約10日 | 申し込みから5営業日※急ぎの場合は要相談。状況に応じて早期対応できる場合があり。 |

| 特定継続的役務提供 | ✕ (不可) | ✕ (不可) | ✕ (不可) | ✕ (不可) | ◎ (可) |

| 継続的役務提供(コース・回数券) | ✕ (不可) | 〇 (特定継続的役務は不可) | ✕ (不可) | 〇 (特定継続的役務は不可) | ◎ (可) |

| 前払い・事前決済 | ✕ (不可) | 〇 (特定継続的役務は不可) | △ (継続的役務は不可) | 〇 (特定継続的役務は不可) | ◎ (可) |

| 屋外決済・移動販売 | ✕ (不可) | ◎ (可) | ◎ (可) | 〇 (複数個所の利用は不可) | ◎ (可) |

| 初期費用 | 無料 | 無料※決済端末が必要な場合は4,980円~ | 無料 | 無料※iPadまたはiPhoneは加盟店負担※実店舗を持つ飲食業はキャンペーン | 無料※今なら通常74800円(税別)のオールインワン端末が無料 |

| 決済手数料 | 1.98%~3.24% | 2.50%~3.25%※カード情報手入力・オンライン決済は3.60~3.75% | 1.98%~※標準プラン:カード決済2.90%~ | 2.48%~3.24%※COIN+は0.99% | 手数料非公開※業種・契約内容によって個別見積もり |

| 初期費用 | 無料 | 無料※決済端末が必要な場合は4,980円~ | 無料 | 無料※iPadまたはiPhoneは加盟店負担※実店舗を持つ飲食業はキャンペーン | 無料※今なら通常74800円(税別)のオールインワン端末が無料 |

|

お申し込みはこちら |

お申し込みはこちら |

お申し込みはこちら |

お申し込みはこちら |

お申し込みはこちら |

各決済サービスごとに詳しく解説していきます。

stera packの口コミ

日本人でなくても使いやすく、わかりやすい点。画面も見やすく、使いやすい。端末自体もそれほど重くない。

開催中のキャンペーン・お得情報

詳細情報

基本情報

- スモールビジネスプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- スタンダードプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- ※初年度は無料

- ※2年目以降は、直近1年間の累計キャッシュレス売上が3,000万円以上の場合は永年無料

- ※スモールビジネスプランはVisa/Mastercardの年間決済額2,500万円以下の事業者限定

- 【対象事業者・利用条件など詳細はこちら】

- スモールビジネスプラン:1.98%~3.24%

- スタンダードプラン:2.70%~3.24%

- ※他行は1回辺り税込220円

- 毎日締め・2営業日後払い

- 月6回締め・2営業日後払い

- 月2回締め・2営業日後払い

- 月2回締め・15日後払い

- ※任意で選択可

- ※一部の業種・取り扱い商材は月2回締め15日後払い

- ※端末返却ができない場合は利用期間に応じて違約金あり

決済ブランド・決済手数料

入金サイクル・運用・サポート

- 毎日締め・2営業日後払い

- 月6回締め・2営業日後払い

- 月2回締め・2営業日後払い

- 月2回締め・15日後払い

- ※任意で選択可

- ※一部の業種・取り扱い商材は月2回締め15日後払い

- ※他行は1回辺り税込220円

機能・外部サービス連携

- ※上記以外のPOSレジをご利用の場合でも、個別の連携開発により対応できる可能性があります。

- ※アプリ追加で機能拡張が可能

端末情報

stera terminal

Squareの口コミ

手数料が安く、特に端末の購入なく自分のスマホで決済できるのでありがたいです。審査も早く、イベント出店に間に合い、ありがたかったです。

お客様のお席で決済出来るので、お互いに安心出来る。導入もしやすいし、操作も簡単なので経営者の方にも紹介しやすい。

スタンドタイプを使用しており、決済端末とディスプレイが一体型なっているところが使いやすい。お客様からも喜ばれる。

開催中のキャンペーン・お得情報

詳細情報

基本情報

- ※決済端末が必要な場合は4,980円~

- 中小企業プラン:無料

- 大型店プラン:無料

- ※中小企業プランは年間決済額3000万円未満の事業者限定

- 中小企業プラン:2.50%~3.25%

- 大型店プラン:3.25%

- ※即時入金サービス利用時は入金額の1.5%

決済ブランド・決済手数料

入金サイクル・運用・サポート

- ※即時入金サービス利用時は入金額の1.5%

- 10:00~18:00(年末年始・臨時休業日除く)

- 端末故障時は専用フォームで24時間申請可

- ※Square Registerのみ注文日から2年間

- Squareリーダー:4,980円

- Squareスタンド:29,980円

- Squareターミナル:39,980円

- Squareハンディ:44,980円

- Squareレジスター:84,980円

機能・外部サービス連携

- ※磁気カードの読み取りは「Squareターミナル」「Squareレジスター」のみ可能

- ※お客さま側での金額入力は不要

端末情報

スマホでタッチ決済

- ※スマホは加盟店が用意

- ※専用端末の提供がないため、保証の概念がない

Square Reader

- ※スマホまたはタブレットは加盟店側で用意

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Terminal

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Squareハンディ

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Stand

- ※iPadは加盟店側で用意

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Register

- 注文日から2年間

- 注文から30日以内なら使用後で無料返品可

開催中のキャンペーン・お得情報

詳細情報

基本情報

- 中小事業者向けプラン:3300円(税込)

- 標準プラン:3300円(税込)

- ※条件により月額0円での提供も可

- ※中小事業者向けプランはVisa/Mastercardの年間決済額2500万円以下の事業者限定

- 中小事業者向けプラン:1.98%~

- 標準プラン:2.00%~

- 月2回

- QRコード決済分のみ月1回

- 例:利用開始月から3ヶ月後に解約する場合は、「残月数9ヶ月×3300円=29,700円」

決済ブランド・決済手数料

入金サイクル・運用・サポート

- 月2回

- QRコード決済分のみ月1回

- 【TEL】365日24時間対応

- 【メール】平日9:00~18:00

機能・外部サービス連携

端末情報

PAYGATE Station

- ※キャンペーン利用で無料

Airペイの口コミ

低コストで使用でき、シンプルに使いやすい。初めて扱う人でもすぐに慣れる。Airレジと連携しているため、売上データや在庫管理がクラウドで行えるため、どこからでもリアルタイムで状況を把握できる。

可もなく不可もなしで、普通に使えてます。もう少し手数料が安いと更に良いとは思いますが、キャッシュレスな時代なので、便利は便利です。来店数も現金のみより増えているので、結果満足です。

無料でここまで出来るのはすごい。決済手数料も比較的安く、機能面においても直感的に使いやすい。サポートの電話対応も繋がりやすいので不満はない。

開催中のキャンペーン・お得情報

詳細情報

基本情報

- ※iPadまたはiPhoneは加盟店負担

- ※実店舗を持つ飲食業はキャンペーン

利用でiPadが無料

利用でiPadが無料

- ディスカウントプログラム:無料

- 標準プラン:無料

- ※ディスカウントプログラムは各カードブランドが定める年間決済上限額に満たない事業者専用プラン

- 【対象事業者・利用条件など詳細はこちら】

- ディスカウントプログラム:2.48%~3.24%

- 標準プラン:2.95%~3.24%

- 三井住友、みずほ、三菱UFJ銀行は月6回

- その他の金融機関は月3回

- QRコード決済分のみ月1回

- ※キャンペーンで貸与されたiPadやカードリーダーは解約時に要返却

決済ブランド・決済手数料

入金サイクル・運用・サポート

- 三井住友、みずほ、三菱UFJ銀行は月6回

- その他の金融機関は月3回

- QRコード決済分のみ月1回

- 【電話】年中無休9:30~23:00

- 【チャット】年中無休9:30~20:00

機能・外部サービス連携

端末情報

Airペイカードリーダー

- ※キャンペーン利用で無料

AirペイQR

Airペイタッチ

- ※iPhoneは加盟店が用意

アルファノートの口コミ

操作性が良く、スムーズに決済が進みます。決済手段にも幅広く対応しており、端末が一体型なので省スペースで設置できます。

詳細情報

基本情報

- ※今なら通常74800円(税別)のオールインワン端末が無料

- ※業種・契約内容によって個別見積もり

- ※急ぎの場合は要相談。状況に応じて早期対応できる場合があり。

決済ブランド・決済手数料

入金サイクル・運用・サポート

- ※業種・契約内容によって個別見積もり

- ※業種・契約プランにより異なるため、詳細は公式サイトからお問い合わせください。

機能・外部サービス連携

- ※準備中

端末情報

アルファポータブル

- ※今なら通常74800円(税別)のオールインワン端末が無料

- ※業種・契約プランにより異なるため、詳細は公式サイトからお問い合わせください。

よくある質問(FAQ)

- 個人事業主でも審査に通る?

-

はい、通ります。開業届や本人確認書類を準備し、営業実態を証明できれば問題ありません。

なお、多くの決済代行サービスでは年間決済額2,500~3,000万円以下の中小事業者向けなら、クレジットカードの決済手数料が1.98~2.50%で利用できるプランを提供しています。

- 開業前でも申し込める?

-

はい、可能です。

ただし、店舗が未完成の場合は、物件の賃貸借契約書や求人広告など、開業予定が分かる書類の提出が求められます。開業前は書類が揃いにくく審査が難しいこともあるので、審査落ちしてしまった場合には、店舗が完成してから再申請すると通過しやすくなります。

なお、『Square

』のように最短即日で審査が完了するサービスもあるため、お店が完成してから申し込んでも、オープンまでにカード決済に対応することは十分可能です。 - 審査期間はどのくらい?

-

サービスによって大きく異なります。Square

は最短即日、Airペイは最短3日、stera packは2週間〜といったが目安です。ただし、業種や取り扱い商品・サービスによっても審査にかかる時間は前後します。

また、申込不備がある場合は、確認が取れるまで審査が中断されます。一日でも早く導入したい場合は、不備の連絡が来ていないかメールをこまめに確認しておくと安心です。

- 審査に落ちたら再申請できる?

-

はい、できます。

ただし、同じ状態で再申請しても結果は変わりにくいです。

単純な書類不備や申込内容の誤りであれば、必要な書類を揃えたり入力内容を整えたりするだけで、審査に通過できる可能性は高くなります。

一方で、決済会社の加盟店規約で禁止されている商品や取引方法を行っている場合は、再度の審査は難しくなります。

この場合はメニューや販売方法の見直しが必要です。例えば、エステサロンでコース販売や回数券を扱っている場合は、特定継続的役務提供に該当しないよう期間や価格の設定を調整する、都度払いに切り替えるなどの見直しが有効です。

まとめ

当記事では、クレジットカード決済の加盟店審査で落ちる原因と対処法を解説しました。審査に落ちる要因は大きく 「事業実態が見えない」 と 「返金リスクが高い」 の2つです。

審査通過のポイントは、事業実態が確認できる情報の整備と、各サービスの規約に沿った販売方法の見直しです。ホームページやSNSで外観・内観・メニューが確認できる状態にしておくことはもちろん、継続的役務や前払いを扱う業種は、販売方法や金額設定を一度整理しておくとスムーズです。

審査に落ちてしまった場合でも、原因を整理したうえで再申請することで通過できる可能性があります。 また、決済会社ごとに審査基準は異なるため、別の決済サービスなら問題なく利用できるケースも少なくありません。

その中でも、『Square![]() 』は審査が非常に早く、開業直後でも導入しやすい点が大きな強みです。一方、『stera pack

』は審査が非常に早く、開業直後でも導入しやすい点が大きな強みです。一方、『stera pack![]() 』は手数料が安く、アフターサポートも充実しており、日常的な店舗運営と相性の良いサービスといえます。

』は手数料が安く、アフターサポートも充実しており、日常的な店舗運営と相性の良いサービスといえます。

キャッシュレス決済の導入は会計の効率化だけでなく、来店機会や客単価の向上にもつながります。自店舗の業態に合わせて最適な決済サービスを選び、導入を検討してみてください。

コメント