2024年、訪日外国人観光客数が過去最高の3,687万人を記録しました[※1]。2025年に入っても多くの外国人が日本を訪れていて、さらなる増加が見込まれます。急増するインバウンド需要を確実に売上につなげるには、キャッシュレス決済への対応が欠かせません。

外国から来た観光客の多くは、自分の国でキャッシュレス決済を毎日のように使っています。しかし日本では、思うように使えなくて困ることがあります。実際に、外国人観光客から「クレジットカードやデビットカードが使いにくい」という不満の声が、旅行中の困りごととして挙がっています。この決済ギャップを解消できれば、お店の売上アップが期待できるのです。

この記事では、世界各国のキャッシュレス決済の状況から、キャッシュレス決済を導入するメリット、実際のサービスの比較まで、インバウンド対応(外国人観光客への対応)に必要な情報をくわしく説明していきます。

インバウンド需要の急回復とキャッシュレス決済の重要性

日本政府観光局(JNTO)のデータによると、2022年10月に入国制限を緩和してから、韓国、香港、インドネシア、ベトナム、フランスなど16の国と地域からの観光客数が過去最高を更新しています。

政府は2030年までに訪日外国人旅行者数6,000万人、インバウンド消費額15兆円という目標を掲げています。この目標達成にはキャッシュレス決済の環境を整えることが欠かせません。

観光庁の調査(令和6年度)では、訪日外国人の4.4%がクレジットカード・デビットカードの利用で困った経験があり、約3.3%がAlipayやモバイル決済などその他の決済手段で不便を感じたと答えています[※2]。

外国人観光客は手持ちの日本円が不足した際、両替所やATMを探す必要があり、その手間から買い物や食事をあきらめてしまうこともあります。キャッシュレス決済に対応していれば、日本円の残高を心配せずに食事や買い物を楽しめます。その結果、来店機会と売上の増加が期待できます。

世界と日本のキャッシュレス決済事情の違い

世界主要国のキャッシュレス決済比率を見ると、韓国が93.6%、中国が83%ととても高い水準です[※3]。日本は2024年に42.8%(経済産業省、2025年3月31日発表)まで上昇しました[※4]。着実に増えていますが、世界と比べるとまだ大きな差があります。

| 国名 | キャッシュレス決済比率 | 主な決済手段 |

|---|---|---|

| 韓国 | 約94%※ | クレジットカード、QRコード決済 |

| 中国 | 約84%※ | QRコード決済(WeChat Pay、Alipay) |

| シンガポール | 約67%※ | タッチ決済、QRコード決済 |

| アメリカ | 約56%※ | クレジットカード、デビットカード |

| 日本 | 42.8%(2024年) | クレジットカード、コード決済 |

日本では、お店の種類や地域によってキャッシュレス決済が使えるかどうかに差があります。外国人観光客が使いたい決済方法が使えない場面もまだたくさんあります。

観光地での現金利用の実態

観光庁の「訪日外国人の消費動向調査」(2024年の年次報告書)によると、支払い方法の利用率は以下の通りです。

- 現金:94%

- クレジットカード:72.6%

現金の利用経験がある人が一番多く、カードとの併用する人が多いです。ただし、この調査は「使ったことがあるか」を聞いたもので、「いくら使ったか」や「主にどれを使うか」を聞いたものではありません。

また、訪日外国人へのアンケートで「日本旅行で困ったこと」を聞いたところ、支払い方法で困った人もいました。

- クレジット・デビットカードを使いたかったのに使えなくて困った人:7.8%

- その他の決済手段(Alipayやモバイル決済など)で困った人:3.6%

つまり、キャッシュレス決済で払いたかったのに、現金しか使えなかった場面が一定数あるということです。

キャッシュレス決済が日本経済に与えるインパクト

経済産業省の加盟店調査によると、キャッシュレス決済を導入した効果で一番多かったのは「レジでの決済時間が短くなったこと」でした。

売上については以下のような効果を回答しています。

- 「売上が増えた」

⇒小売店の21%、飲食店の14% - 「お客さん1人あたりの買い物金額が上がった」

⇒小売店の15%、飲食店の11% - 「来店するお客さんの数が増えた」

⇒小売店の14%、飲食店の13%

約半分のお店(小売店の43%、飲食店の53%)は「特に効果なし」と答えていますが、キャッシュレス決済の利用が多いお店ほど、良い効果を感じる傾向があります。

外国人観光客を呼び込むには、いろいろな決済方法を用意することが大切です。支払い方法の選択肢を増やすことで、「この店で食べたい」「これを買いたい」と思ったときに、現金不足であきらめることがなくなり、売上アップに直接つながります。

さらに、キャッシュレス決済は業務効率化にも役立ちます。特に飲食店では、決済時間の短縮で回転率が上がり、レジ締め時間も大幅に短くなります。人手不足が深刻な今、キャッシュレス決済は効率化と売上アップの両方が期待できる解決策です。

国別インバウンド観光客のキャッシュレス決済ニーズ

2024年の訪日外国人観光客を国別に見ると、キャッシュレス決済が進んだ国からの観光客が上位を占めています。各国のキャッシュレス決済事情を理解し、適切な対応をすることがインバウンド対策の成功の鍵となります。

2024年訪日外国人観光客ランキング(上位10か国)

| 順位 | 国・地域 | 2024年 訪日客数 | キャッシュレス比率 | 主な決済手段 |

|---|---|---|---|---|

| 1位 | 韓国 | 8,817,800人 | 93.6% | Visa/MC、Kakao Pay、NAVER Pay |

| 2位 | 中国 | 6,981,200人 | 83.0% | UnionPay、Alipay、WeChat Pay |

| 3位 | 台湾 | 6,044,400人 | 約60% | Visa/MC/JCB、JKO Pay、LINE Pay |

| 4位 | 米国 | 2,724,600人 | 55.8% | Visa/MC/Amex、Apple Pay |

| 5位 | 香港 | 2,683,500人 | 約70% | Visa/MC、AlipayHK、Octopus |

| 6位 | タイ | 1,148,900人 | 約50% | Visa/MC、TrueMoney、K PLUS |

| 7位 | 豪州 | 920,200人 | 67.7% | Visa/MC/Amex、タッチ決済 |

| 8位 | フィリピン | 818,700人 | 約30% | Visa/MC、GCash、HelloMoney |

| 9位 | シンガポール | 691,100人 | 67.0% | Visa/MC、OCBC Digital |

| 10位 | ベトナム | 621,100人 | 約40% | Visa/MC、MoMo、ZaloPay |

国別主要決済手段早見表

| 国・地域 | クレジットカード | QRコード決済 | その他 |

|---|---|---|---|

| 韓国 | Visa、Mastercard | Kakao Pay、NAVER Pay、Toss、Samsung Pay | T-money(交通系) |

| 中国 | 銀聯(UnionPay) | WeChat Pay、Alipay | – |

| 台湾 | Visa、Mastercard、JCB | LINE Pay、JKO PAY | Apple Pay、悠遊カード |

| アメリカ | Visa、Mastercard、Amex | Apple Pay、Google Pay | – |

| 香港 | Visa、Mastercard | AlipayHK、WeChat Pay HK | Octopus Card |

| ヨーロッパ | Visa、Mastercard | – | タッチ決済(NFC) |

【第1位】韓国(8,817,800人)- 世界最高のキャッシュレス大国

韓国は93.6%という世界最高水準のキャッシュレス決済比率を誇ります。政府主導のキャッシュレス推進政策により、現金を持たない生活が完全に定着しています。

韓国で主に使われているのは、VISA、Mastercardといったクレジットカード決済と、Naver Pay、Samsung Pay、Kakao PayなどのQRコード決済サービスです。

韓国のQRコード決済の特徴

- Naver Pay

⇒韓国最大のインターネット企業が提供するサービスで、高いポイント還元率と利用可能店舗の多さが特徴です。 - Samsung Pay

⇒決済だけでなく、映画やスポーツのチケット管理も可能な多機能アプリとして人気です。 - Kakao Pay

⇒韓国で最も使われているメッセージアプリ「カカオトーク」と連携し、送金や割り勘機能も充実しています。

なお、アジアを中心とした世界各国のキャッシュレス決済を一つにまとめた「Alipay+」対応の決済サービスなら、Kakao PayとNAVER Payの両方に対応可能です。

【第2位】中国(6,981,200人)- QRコード決済の本場

中国のキャッシュレス決済比率は83%に達し、都市部では現金を見ることがほとんどありません。お年玉や結婚式のご祝儀まで、すべてQRコード決済で完結する社会です。中国で圧倒的なシェアを持つのがWeChat PayとAlipayです。

中国のQRコード決済の特徴

- WeChat Pay

⇒13.7億人が利用するメッセージアプリ「WeChat」に組み込まれた決済機能で、日常生活に完全に浸透しています。 - Alipay

⇒中国最大のECサイト「アリババ」グループが提供し、信用スコアリングシステムと連携した独自のエコシステムを構築しています。

また、QRコード決済以外の決済手段では銀聯カード(UnionPay)が挙げられます。中国人観光客のほぼ全員が所持するデビットカードで高額決済時に利用されることが多いです。

【第3位】台湾(6,044,400人)- 多様な決済手段

台湾政府は2025年までに「モバイル決済(スマートフォンでの支払い)」の普及率を90%にすることを目標にしています。ポイント還元などの施策により、急速にモバイル決済の普及が進んでいます。

台湾で最も利用率が高いのはLINE Payで、2人に1人が利用しています。日本では2025年4月末でサービス終了となりますが、台湾では生活に欠かせないインフラになっています。JKO PAYは台湾オリジナルのQRコード決済で、屋台などの小規模事業者を中心に加盟店を拡大しています。Apple Payなどのタッチ決済も都市部を中心に普及が進んでいます。

なお、PayPayと直接、加盟店契約することを発行される決済用QRコード決済は、台湾のHIVEXサービスと連携しています。HIVEXサービスは、「JKO Pay」「PXPay Plus」「E.SUN Wallet」「iPASS MONEY」「Plus Pay」「icash Pay」の6つのQRコード決済の受付が可能です。

つまり、PayPayと契約契約することで台湾のキャッシュレス決済サービスが利用できます。

その他の注目すべき国々

【第4位】アメリカ(2,724,600人)- カード決済大国

アメリカからの観光客は、クレジットカード文化が根強く、Visa、Mastercard、American Expressを主に使います。American Expressは富裕層を中心に利用率が高く、高額決済の際に選ばれることが多いです。

最近はタッチ決済の普及も急速に進んでおり、Apple PayやGoogle Payの利用も増えています。

【第5位】香港(2,683,500人)- Octopus Card文化

香港では、Octopus Card(八達通)という交通系ICカードが生活インフラとして完全に定着しています。地下鉄やバスだけでなく、コンビニ、レストラン、自動販売機まで、あらゆる場所で使用されています。

QRコード決済も急速に普及しており、Alipay HKやWeChat Pay HKが主流となっています。香港からの観光客は、日本でもこれらの決済手段が使えることを期待しています。「Alipay+」対応の決済サービスならAlipay HKでの支払いも受付可能です。

【第6位】タイ(1,148,900人)- モバイル決済急成長

タイではTrueMoneyやK PLUSなどのモバイル決済が急速に普及しています。若い世代を中心に、QRコード決済が日常的に利用されています。

これらの決済手段も「Alipay+」対応の決済サービスなら決済が可能です。タイからの観光客は親日的で、リピーター率も高いため、決済の利便性向上は集客に直結します。

ヨーロッパ・オセアニア – タッチ決済先進地域

ヨーロッパ圏からの観光客は、タッチ決済(EMVコンタクトレス)の利用が一般的です。豪州では対面カード決済の約95%がタッチ決済です[※8]。イギリス、フランス、ドイツなどでも、VisaやMastercardのタッチ決済機能を日常的に使用しており、カードをかざすだけの簡単な決済を好む傾向があります。

東南アジア全般 – PayPayで一括対応可能

東南アジア各国では、それぞれ独自のQRコード決済が発達しています。

フィリピンのGCash・HelloMoney、シンガポールのOCBC Digital・Changi Pay、マレーシアのTouch ‘n Go eWalletなど、14の国・地域の合計25サービスが「Alipay+」と連携しています[※9]。

つまり、「Alipay+」に対応している決済サービスを選ぶことで、アジア各国のインバウンド需要に網羅的に対応できることになります。

インバウンド対応で押さえるべき決済手段の優先順位

キャッシュレス決済を導入するときに考えなければならないのは、初期費用、決済手数料、そして売上金が振り込まれるタイミングである入金サイクルです。

多くの種類のキャッシュレス決済に対応すれば、外国人観光客は便利になります。

しかし、すべてに対応できるサービスは限られるため、決済端末の選択肢が狭まってしまいます。また、あまり使われない国の決済方法まで対応すると、余計なコストがかかったり、お店の資金繰りに影響します。

まずは多くの国で使われている決済方法から始めて、お店に来るお客さんの国籍を見ながら、少しずつ対応する決済方法を増やしていくと良いでしょう。

まず押さえるべき基本の決済手段はクレジットカード決済

インバウンド対策で、まず抑えるべき基本の決済手段はクレジットカード決済です。

特に、多くの国で共通して利用率が高いVisaとMastercardへの対応が重要です。韓国、台湾、アメリカ、香港、ヨーロッパ、東南アジアなど、ほぼすべての国でこの2つのクレジットカードブランドが主流です。

観光庁のデータでも、クレジットカードを使った経験がある外国人観光客は73.9%(2024年)と、現金に次いで多いです。まずはカード決済に対応することで、インバウンド対応の最低限のラインはクリアできます。

中国市場を狙うなら別アプローチが必要

中国からの観光客をメインターゲットとする場合は話が変わります。

中国ではAlipayやWeChat PayというQRコード決済が圧倒的に使われています。クレジットカードも銀聯(UnionPay)が主流です。

つまり、Visa・Mastercardだけでは中国人観光客のニーズに応えられません。

中国人観光客は2024年に約698万人と、日本を訪れる外国人の第2位を占める大きな市場です。中国市場を重視する場合は、最低限AlipayとWeChat Pay、できれば銀聯(UnionPay)にも対応することが、お客さんを増やす鍵となります。

導入する決済サービスの選び方

インバウンド需要に対応できるキャッシュレス決済サービスを選ぶ際には、以下の優先順位で絞り込んでみてください。

- Visa・Mastercardが使えるかどうか

- 上記2ブランドの決済手数料を比較(1.98%~3.25%の幅がある)

- 月額サービス利用料の有無と金額を確認

- 初期費用(端末代など)の負担を比較

- Alipay、WeChat Payが使えるか

(Alipay+に対応していると中国以外のアジア各国の決済手段にも対応可) - 銀聯カードが使えるか

- 対応している場合の決済手数料

- 入金サイクル:月1回、月2回、週1回など資金繰りへの影響を考慮

- 導入スピード:申込から利用開始までの期間(最短即日~数週間)

- サポート体制:トラブル時の対応窓口の充実度

- 韓国:Kakao Pay、NAVER Pay対応(Alipay+経由)

- 台湾:JKO Pay、PXPay Plus等(HIVEX経由)

- その他東南アジア各国の決済手段対応

コストを抑えたい場合にはPayPayとの直接契約がおすすめ

初めてキャッシュレス決済を導入する場合や、手数料コストを最小限に抑えたい場合は、『PayPay![]() 』との直接契約が特におすすめです。

』との直接契約が特におすすめです。

- 手数料が業界最安水準:PayPay決済は1.60%~1.98%、Alipay+/HIVEX経由の海外決済も1.98%

- 初期費用0円:端末不要でQRコードステッカーのみ

- 月額費用0円:ランニングコストなし

- 契約の縛りなし:いつでも解約可能、とりあえず契約しておくだけでもOK

PayPayの決済用QRコード1つで以下に対応。

- Alipay+連携:中国のAlipay、韓国のKakao Pay・NAVER Pay等、14カ国・地域の決済に対応

- HIVEX連携:台湾のJKO Pay、PXPay Plus等、6つの決済サービスに対応

- 国内7,000万人以上のPayPayユーザー

ただし、『PayPay![]() 』のQRコード決済ではクレジットカードには対応できません。

』のQRコード決済ではクレジットカードには対応できません。

ただし、『PayPay![]() 』のQRコード決済ではクレジットカードには対応できません。欧米客やカード決済を希望するインバウンド客にも対応するため、『stera pack

』のQRコード決済ではクレジットカードには対応できません。欧米客やカード決済を希望するインバウンド客にも対応するため、『stera pack![]() 』などの決済端末との併用がおすすめです。

』などの決済端末との併用がおすすめです。

『PayPay![]() 』でコストを抑えつつ、カード決済端末で全方位をカバーする組み合わせが理想的です。

』でコストを抑えつつ、カード決済端末で全方位をカバーする組み合わせが理想的です。

【比較表あり】インバウンド対応に最適なキャッシュレス決済サービス5選

インバウンド対応を成功させるには、適切な決済サービスを選ぶことが大切です。対応できるキャッシュレス決済、決済手数料、導入コストなどを総合的に評価し、厳選した5つのサービスを紹介します。

| 決済サービス |

stera pack |

Square |

PAYGATE |

Airペイ |

PayPay |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 評価 | 4.59/5 | 4.73/5 | 4.32/5 | 4.25/5 | 3.60/5 |

| 提供元 | SMBC GMO PAYMENT株式会社 | Square株式会社 | 株式会社スマレジ | 株式会社リクルート | PayPay株式会社 |

| 決済手段 | 全30種以上 | 全43種以上 | 全30種以上 | 全71種以上 | 全17種 |

| 初期費用 | 無料 | 無料※決済端末が必要な場合は4,980円~ | 無料 | 無料※iPadまたはiPhoneは加盟店負担 | 無料 |

| 月額利用料 |

|

|

|

|

|

| 決済手数料 |

|

|

|

|

|

| 入金手数料 | 三井住友銀行は無料※他行は1回辺り税込220円 | 無料※即時入金サービス利用時は入金額の1.5% | 無料 | 無料 | 無料 |

| 入金サイクル |

|

|

|

| 月1回※最短翌日入金の早期振込サービスあり |

| 審査通過率 | |||||

| POSレジ機能 |

|

|

| 外部のPOSレジと連携可 | なし |

|

お申し込みはこちら |

お申し込みはこちら |

お申し込みはこちら |

お申し込みはこちら |

お申し込みはこちら |

stera packの口コミ

日本人でなくても使いやすく、わかりやすい点。画面も見やすく、使いやすい。端末自体もそれほど重くない。

開催中のキャンペーン・お得情報

詳細情報

基本情報

- スモールビジネスプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- スタンダードプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- ※初年度は無料

- ※2年目以降は、直近1年間の累計キャッシュレス売上が3,000万円以上の場合は永年無料

- ※スモールビジネスプランはVisa/Mastercardの年間決済額2,500万円以下の事業者限定

- 【対象事業者・利用条件など詳細はこちら】

- スモールビジネスプラン:1.98%~3.24%

- スタンダードプラン:2.70%~3.24%

- ※他行は1回辺り税込220円

- 毎日締め・2営業日後払い

- 月6回締め・2営業日後払い

- 月2回締め・2営業日後払い

- 月2回締め・15日後払い

- ※任意で選択可

- ※一部の業種・取り扱い商材は月2回締め15日後払い

- ※端末返却ができない場合は利用期間に応じて違約金あり

決済ブランド・決済手数料

入金サイクル・運用・サポート

- 毎日締め・2営業日後払い

- 月6回締め・2営業日後払い

- 月2回締め・2営業日後払い

- 月2回締め・15日後払い

- ※任意で選択可

- ※一部の業種・取り扱い商材は月2回締め15日後払い

- ※他行は1回辺り税込220円

機能・外部サービス連携

- ※上記以外のPOSレジをご利用の場合でも、個別の連携開発により対応できる可能性があります。

- ※アプリ追加で機能拡張が可能

端末情報

stera terminal

stera packの特徴

- 【業界最安水準の手数料】Visa・Mastercard1.98%、初年度月額無料

- 【オールインワン端末】7インチ+4インチのデュアルディスプレイ、レシートプリンター内蔵で追加機器不要

- 【インバウンド対応】銀聯、Alipay+、WeChat Payに対応し、中国・韓国・台湾・東南アジアをカバー

『stera pack![]() 』は、三井住友カードとGMOペイメントゲートウェイが共同で作った会社『SMBC GMO PAYMENT株式会社』が提供する決済サービスです。

』は、三井住友カードとGMOペイメントゲートウェイが共同で作った会社『SMBC GMO PAYMENT株式会社』が提供する決済サービスです。

中小企業や個人事業主向けの「スモールビジネスプラン」では、Visa・Mastercardの手数料が1.98%という業界最安水準で利用できます。初年度は月額費用も無料で、2年目以降も年間売上3,000万円以上なら永年無料になります。

提供される決済端末「stera terminal」は、7インチと4インチの2つの画面を持っています。お客様側の画面で金額を確認できるため、言葉が通じない外国人観光客でも安心して支払いができます。レシートプリンターも内蔵されているので、決済から明細発行までこれ1台ですべて完結します。

30種類以上の決済手段に対応し、国内主要決済手段からインバウンド向け決済手段まで幅広くカバーしています。

Alipay+に対応しているため、中国のAlipay、韓国のKakao Pay・NAVER Pay、東南アジア各国のQRコード決済まで幅広く使えます。タッチ決済にも対応しているので、カードをかざすだけで支払いたい欧米からの観光客にも快適な決済体験を提供できます。

契約期間は3年間ですが、45日以内に端末を返却すれば、違約金なしでいつでも解約できます。初めてキャッシュレス決済端末を導入する人でも安心して始められます。

Squareの口コミ

手数料が安く、特に端末の購入なく自分のスマホで決済できるのでありがたいです。審査も早く、イベント出店に間に合い、ありがたかったです。

お客様のお席で決済出来るので、お互いに安心出来る。導入もしやすいし、操作も簡単なので経営者の方にも紹介しやすい。

スタンドタイプを使用しており、決済端末とディスプレイが一体型なっているところが使いやすい。お客様からも喜ばれる。

詳細情報

基本情報

- ※決済端末が必要な場合は4,980円~

- 中小企業プラン:無料

- 大型店プラン:無料

- ※中小企業プランは年間決済額3000万円未満の事業者限定

- 中小企業プラン:2.50%~3.25%

- 大型店プラン:3.25%

- ※即時入金サービス利用時は入金額の1.5%

決済ブランド・決済手数料

入金サイクル・運用・サポート

- ※即時入金サービス利用時は入金額の1.5%

- 10:00~18:00(年末年始・臨時休業日除く)

- 端末故障時は専用フォームで24時間申請可

- ※Square Registerのみ注文日から2年間

- Squareリーダー:4,980円

- Squareスタンド:29,980円

- Squareターミナル:39,980円

- Squareハンディ:44,980円

- Squareレジスター:84,980円

機能・外部サービス連携

- ※磁気カードの読み取りは「Squareターミナル」「Squareレジスター」のみ可能

- ※お客さま側での金額入力は不要

端末情報

スマホでタッチ決済

- ※スマホは加盟店が用意

- ※専用端末の提供がないため、保証の概念がない

Square Reader

- ※スマホまたはタブレットは加盟店側で用意

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Terminal

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Squareハンディ

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Stand

- ※iPadは加盟店側で用意

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Register

- 注文日から2年間

- 注文から30日以内なら使用後で無料返品可

Squareの特徴

- 【選べる決済端末】お店に合わせた5種の決済端末を提供

- 【無料POSレジ機能】月額無料で使える本格的なPOSレジ機能を標準搭載

- 【インバウンド対応】銀聯、WeChat Pay、Alipay+対応で中国・アジア各国の決済をカバー

『Square(スクエア)![]() 』は世界中で使われているキャッシュレス決済サービスです。X(旧Twitter)の共同創設者であるジャック・ドーシーがCEOを務めており、日本では三井住友カードと提携して、安心して使えるサービスを提供しています。

』は世界中で使われているキャッシュレス決済サービスです。X(旧Twitter)の共同創設者であるジャック・ドーシーがCEOを務めており、日本では三井住友カードと提携して、安心して使えるサービスを提供しています。

他社サービスでは審査から導入まで1週間から1か月以上かかることが多いですが、『Square(スクエア)![]() 』なら最短でその日からカード決済を始められます。

』なら最短でその日からカード決済を始められます。

『Square(スクエア)![]() 』は5種類の決済端末を用意しており、予算やお店の種類に合わせて選べます。また、複数の端末を組み合わせて使うこともできます。

』は5種類の決済端末を用意しており、予算やお店の種類に合わせて選べます。また、複数の端末を組み合わせて使うこともできます。

さらに「スマホでタッチ決済」という機能があり、専用の端末を買わなくても、今使っているスマホでVisaやMastercardのタッチ決済を受け付けられます。

初期費用と月額費用は無料で、必要なのは決済手数料2.50%~のみです。

インバウンド向けの決済手段として銀聯、WeChat PayとAlipay+に対応し、中国本土からの観光客はもちろん、アジア各国のQRコード決済を使う人たちも取り込めます。

決済データはリアルタイムで確認でき、売上金は最短で翌営業日に入金されます。

さらに、振込依頼をすれば数分後に振り込まれる「即時入金サービス」も提供されています。土日祝日や夜間でもすぐに売上を現金化できるため、急な仕入れなどで「決済後すぐに現金が必要」といった場面でも活用できます。

世界200万の事業者が利用する信頼のブランドは、外国人観光客にとっても馴染み深く、安心感を与えます。

開催中のキャンペーン・お得情報

詳細情報

基本情報

- 中小事業者向けプラン:3300円(税込)

- 標準プラン:3300円(税込)

- ※条件により月額0円での提供も可

- ※中小事業者向けプランはVisa/Mastercardの年間決済額2500万円以下の事業者限定

- 中小事業者向けプラン:1.98%~

- 標準プラン:2.00%~

- 月2回

- QRコード決済分のみ月1回

- 例:利用開始月から3ヶ月後に解約する場合は、「残月数9ヶ月×3300円=29,700円」

決済ブランド・決済手数料

入金サイクル・運用・サポート

- 月2回

- QRコード決済分のみ月1回

- 【TEL】365日24時間対応

- 【メール】平日9:00~18:00

機能・外部サービス連携

端末情報

PAYGATE Station

- ※キャンペーン利用で無料

PAYGATEの特徴

- 【4Gデータ通信内蔵】Wi-Fi不要でどこでも決済可能、移動販売やイベント出店に最適

- 【簡易POSレジ機能付き】無料で使えるレジ機能搭載、これ1台で屋外レジ環境が完成

- 【インバウンド対応】銀聯、Alipay+、WeChat Payすべてに対応

『PAYGATE![]() 』は、タブレットPOSレジ提供するスマレジの決済サービスです。

』は、タブレットPOSレジ提供するスマレジの決済サービスです。

提供されるオールインワン決済端末『PAYGATE Station』は、周辺機器不要で利用できます。また、4Gデータ通信を内蔵しているので、Wi-Fi環境がないお店や屋外でも使えます。

常設店舗だけでなく、キッチンカー、マルシェ、フェスなどの出店時に、ネット環境を気にせず使えるのは大きな強みです。

簡易的なレジ機能も無料で使えるため、レシート発行から売上管理まで、これ1台ですべて完結します。1回の充電で約300件の決済処理が可能で、朝から晩まで営業しても電池切れの心配がありません。

端末は導入時に無料でもらえるため、初期費用を抑えて始められます。決済手数料は1.98%から利用できますが、詳しい料金は個別見積もりが必要です。他社より安く使えることもあるので、興味がある人は公式サイト![]() から問い合わせてみてください。

から問い合わせてみてください。

インバウンド向けの決済手段は、銀聯、Alipay+、WeChat Payすべてに対応し、中国・韓国・台湾・東南アジアからの観光客をしっかりとカバーしています。特に観光地での出店や、インバウンド観光客が多いイベントでの販売に力を発揮します。

端末は水滴に強い設計で、屋外での急な雨にも対応できます。落下防止用のストラップも付いているので、移動中に落として壊れる心配も少なくなっています。

Airペイの口コミ

低コストで使用でき、シンプルに使いやすい。初めて扱う人でもすぐに慣れる。Airレジと連携しているため、売上データや在庫管理がクラウドで行えるため、どこからでもリアルタイムで状況を把握できる。

可もなく不可もなしで、普通に使えてます。もう少し手数料が安いと更に良いとは思いますが、キャッシュレスな時代なので、便利は便利です。来店数も現金のみより増えているので、結果満足です。

無料でここまで出来るのはすごい。決済手数料も比較的安く、機能面においても直感的に使いやすい。サポートの電話対応も繋がりやすいので不満はない。

開催中のキャンペーン・お得情報

詳細情報

基本情報

- ※iPadまたはiPhoneは加盟店負担

- ディスカウントプログラム:無料

- 標準プラン:無料

- ※ディスカウントプログラムは各カードブランドが定める年間決済上限額に満たない事業者専用プラン

- 【対象事業者・利用条件など詳細はこちら】

- ディスカウントプログラム:2.48%~3.24%

- 標準プラン:2.95%~3.24%

- 三井住友、みずほ、三菱UFJ銀行は月6回

- その他の金融機関は月3回

- QRコード決済分のみ月1回

- ※キャンペーンで貸与されたカードリーダーは解約時に要返却

決済ブランド・決済手数料

入金サイクル・運用・サポート

- 三井住友、みずほ、三菱UFJ銀行は月6回

- その他の金融機関は月3回

- QRコード決済分のみ月1回

- 【電話】年中無休9:30~23:00

- 【チャット】年中無休9:30~20:00

機能・外部サービス連携

端末情報

Airペイカードリーダー

- ※キャンペーン利用で無料

AirペイQR

Airペイタッチ

- ※iPhoneは加盟店が用意

Airペイの特徴

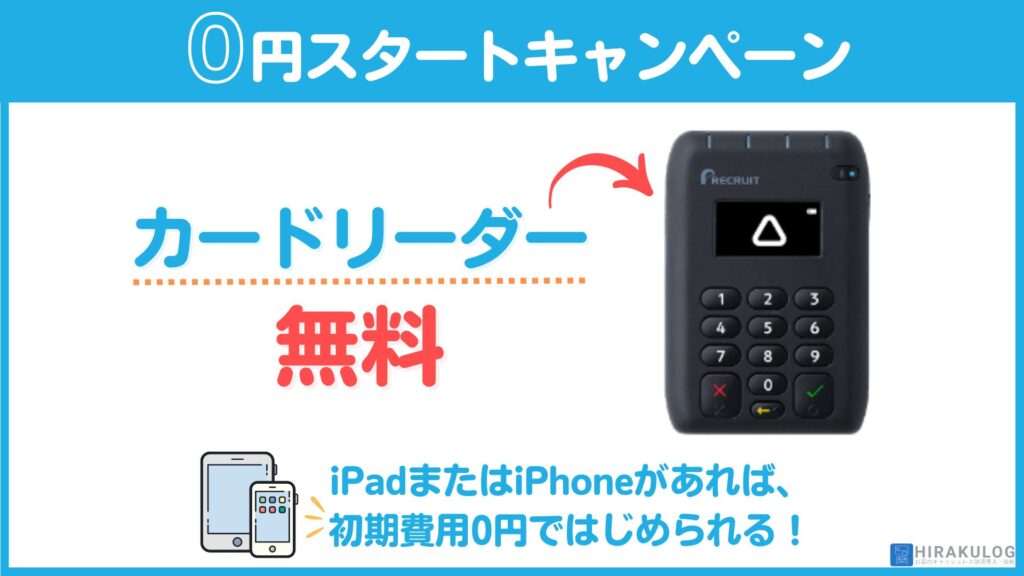

- 【カードリーダーが無料】お手持ちのiPadまたはiPhoneを使えば初期費用0円

- 【全71種以上の決済手段に対応】これ一つで国内主要からインバウンド向けの決済手段に対応!

『Airペイ(エアペイ)![]() 』は、リクルートが提供するキャッシュレス決済サービスです。

』は、リクルートが提供するキャッシュレス決済サービスです。

iPad(またはiPhone)とカードリーダーを組み合わせたシンプルな構成で、誰でも簡単に始められます。

カードリーダーは『0円スタートキャンペーン![]() 』で無料ですが、iPadは自分で用意する必要があります。以前はiPadの無料貸与を行っていましたが、現在は終了しています。

』で無料ですが、iPadは自分で用意する必要があります。以前はiPadの無料貸与を行っていましたが、現在は終了しています。

最大の特徴は、全71種以上の決済手段に対応していることです。クレジットカード決済はもちろん、電子マネーやQRコード決済にも幅広く対応しています。インバウンド対応では、銀聯、Alipay+、WeChat Payすべてに対応しています。

導入スピードも速く、申し込みに問題がなければ、審査は最短で翌日から3営業日で終わります。その後2~4営業日でカードリーダーが届き、受け取ったらすぐに使い始められます。

売上金の入金サイクルは、振込先口座が3大メガバンク(三井住友・みずほ・三菱UFJ)なら月6回、つまり5日ごとに入金されます。ただし、QRコード決済の売上だけは月1回となるため、注意が必要です。

PayPayの口コミ

現金を使いたいという人もいるなかで、やはりPayPayを使う人がさらに増えてきたので、導入していて助かったと感じる場面が増えてきたこと。

普及率が高いことと、その場でチャージして会計ができることで、お食事後の物販購入の際も追加で購入してもらえるチャンスは大きいです。お客様を見ていると、カード決済よりも気軽に使える雰囲気があります。

PayPayはユーザー数が多く、現金を持っていない方でも気軽に買い物をしてもらえる。

キャンペーンを利用し、無料で導入できたのが良かったです。

PayPay銀行があれば手数料も安く、月末締めですぐ入金される点も気に入っています。

詳細情報

基本情報

- 無料プラン:0円

- ライトプラン:1980円(税別)

- 無料プラン:1.98%

- ライトプラン:1.60%~1.98%

- 月1回

- ※最短翌日入金の早期振込サービスあり

決済ブランド・決済手数料

入金サイクル・運用・サポート

- ※最短翌日入金の早期振込サービスあり

機能・外部サービス連携

端末情報

PAYPAY店舗用アプリ

PAYPAY決済用QRコード

- ※専用端末の提供がないため、保証の概念がない

PayPay(直接契約)の特徴

- 【圧倒的な低コスト】手数料1.60%~1.98%、初期費用・月額費用・解約費用すべて0円

- 【QRコード1枚で簡単導入】端末不要、決済用QRコードの掲示で利用開始

- 【アジア25サービスに対応】Alipay+とHIVEX連携で中国・韓国・台湾の主要決済をカバー

『PayPay![]() 』は国内7,000万人以上が使っている日本最大のQRコード決済サービスです。

』は国内7,000万人以上が使っている日本最大のQRコード決済サービスです。

これまで紹介してきたサービスは「決済代行サービス」といって、いろいろな決済ブランドとの契約をお店の代わりにまとめて行ってくれるサービスでした。

通常、決済ブランドと直接契約するには、大きな会社でないと技術面やコスト面で難しいことが多いです。しかし、『PayPay![]() 』は個人でお店をやっている人でも直接契約できるシステムを提供しています。

』は個人でお店をやっている人でも直接契約できるシステムを提供しています。

直接契約する場合、決済用のQRコードの設置や、決済用アプリでQRコード読み取って決済を行います。

初期費用0円で始められ、『PayPay![]() 』と直接契約すれば、QRコード一つで世界中のキャッシュレス決済に対応できます。

』と直接契約すれば、QRコード一つで世界中のキャッシュレス決済に対応できます。

Alipay+連携により中国のAlipay、韓国のKakao Pay・NAVER Pay、タイのTrueMoney等14カ国・地域25サービスに対応しています。さらにHIVEX連携で台湾のJKO Pay等6サービスもカバーします。

つまり、インバウンド観光客数の上位3カ国である中国・韓国・台湾のQRコード決済を、手数料1.98%という安い料金で受け付けられるのです。

導入はとても簡単で、お店に貼るQRコードが届いたら、その日から使えます。難しい機械も設定もいらないので、機械が苦手な人でも大丈夫です。

ただし、PayPayのQRコード決済だけではクレジットカードには対応できません。そのため、インバウンド対応を完璧にするには、他社のカード決済端末と一緒に使う必要があります。

キャッシュレス決済を導入する4つのメリット

キャッシュレス決済の導入は、インバウンド対応だけでなく、お店の経営全体に大きなメリットをもたらします。ここでは、実際の導入効果を4つの観点から説明します。

【メリット.01】売上・客単価の向上

キャッシュレス決済を導入すると、現金を持たない外国人観光客も確実にお客さんとして取り込め、売上が増加します。

また、お客様一人あたりの買い物金額も上がる傾向があります。高い商品を買うときは、現金よりもカードで払う方が気軽に感じるからです。インバウンド客は、自分の国のお金と日本円の交換レートを気にせず買い物ができるため、積極的に注文してくれることが多いです。

【メリット.02】業務効率化と人手不足対策

レジ締め作業にかかる時間が大幅に短縮され、業務時間の削減が可能です。現金を数え間違えたり、おつりを間違えたりすることもなくなり、スタッフのストレスも減ります。

現金を管理する手間も減らせます。銀行への入金作業や両替の頻度が減ることで、スタッフは接客や料理の提供に集中できます。人手不足が深刻な今、少ない人数でも効率的にお店を運営できるようになります。

【メリット.03】防犯面・セキュリティの向上

現金を扱わないことで、盗難や強盗のリスクも大幅に減少します。売上金の管理が電子化されることで、不正や横領の防止にもつながります。すべての取引記録がデジタルで残るため、会計処理も透明で正確になります。

【メリット.04】集客力・ブランディング向上

キャッシュレス対応店舗として認知されることで、外国人観光客が来店しやすくなります。GoogleマップやTripAdvisorなどで「カード使用可」と表示されることで、検索したときに選ばれやすくなります。

さらに、インバウンド客の口コミやSNSでの評価も良くなることが期待できます。お会計にかかる時間が短くなるため、お客様のストレスが減り、お店での体験全体が良いものになります。

良い評価は新たな集客につながり、さらに多くのお客様を呼び込む好循環が生まれます。

キャッシュレス決済の導入を成功させるための実践ポイント

キャッシュレス決済の導入を成功させるには、しっかりとした準備と、導入後も改善を続けることが大切です。いきなり全部始めるのではなく、少しずつ進めることでスムーズに導入できます。

まず、スタッフへの教育をしっかり行うことが重要です。端末の使い方だけでなく、トラブルが起きたときの対処法も事前に共有しておきます。外国人のお客様への簡単な英語や中国語のあいさつも準備しておくと、より良い対応ができます。

決済ブランドの優先順位づけ

自分のお店にどんなお客様が来るかを調べて、一番使われそうな決済方法から始めます。インバウンド客がどこの国から来ているか、どんな支払い方法を使っているかのデータを見て、優先順位を決めます。

まず押さえておきたいのは、Visa、Mastercardです。次に、お店に来る外国人の国籍に合わせて、WeChat Pay、AlipayなどのQRコード決済を追加します。コストと効果のバランスを考えて、少しずつ対応する決済方法を増やしていくのが現実的です。

キャッシュレス対応の効果的な周知方法

お店の入口やレジの近くに、使える決済方法のステッカーを分かりやすく貼ることが基本です。世界中で認識されているロゴマークを使って、一目で分かるようにします。

Googleビジネスプロフィールに「クレジットカード可」「電子マネー可」などの情報を登録して、検索したときに見つけやすくします。自社のホームページや外国人向けの観光サイトにも、使えるキャッシュレス決済の種類を書いておきます。

決済ブランドの見える化とスムーズな会計

レジの周りに決済端末を分かりやすく置いて、お客様が支払い方法を選びやすくします。レジカウンターにも使える決済ブランドのロゴをわかりやすく掲示しておくと良いでしょう。

支払いの手順をできるだけ簡単にして、言葉が通じなくても直感的に使えるようにおきましょう。

導入後の運用とPDCA

どの決済方法がよく使われているかを定期的にチェックします。毎月の利用率や手数料を分析して、必要に応じてサービスを見直します。

インバウンド客からの意見を積極的に集めて、改善点を見つけます。アンケートや口コミサイトをチェックすることで、問題を早く発見できます。継続的に改善を続けることが、長期的な成功につながります。

まとめ

インバウンド需要が急速に回復している今、キャッシュレス決済への対応は急務です。キャッシュレス決済に対応することで、訪日外国人観光客の来店促進に繋がります。

国別のニーズを理解し、適切な決済サービスを選ぶことが成功の鍵です。まずVisaとMastercardへの対応は必須です。これだけで多くの国からの観光客に対応できます。

中国市場を狙う場合は、AlipayとWeChat Payへの対応も重要になります。Alipay+に対応している決済サービスなら、14の国・地域25サービスに一括で対応できるため、効率的です。

早めに導入することで他のお店との差別化ができ、拡大するインバウンド市場でのビジネスチャンスを確実につかめます。

個人事業主におすすめの決済サービス

- 契約中の故障は無料交換&レシートロール紙は何度でも無料発注

- パナソニック製のオールインワン端末を初期費用0円で導入できる

- 決済手数料1.98%~!

- 1.98%~3.24%

- 2.70%~3.24%

- スモールビジネスプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- スタンダードプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- 初期費用0円~!5種の決済端末を提供

- 審査結果は最短15分!即日カード決済が導入できる

- 対面~オンライン決済まで対応できる豊富な機能

- 決済手数料2.50%~

- 2.50%~3.25%

- 3.25%

- 中小企業プラン:無料

- 大型店プラン:無料

- 今なら39,600円の端末代が無料

- 個別見積もりにより他社より安価な手数料で使える可能性あり

- 決済手数料1.98%~!

- 1.98%~

- 2.00%~

- 中小事業者向けプラン:3300円(税込)

- 標準プラン:3300円(税込)

- PayPayを決済手数料1.60%or1.98%で導入できる

- 初期費用無料

- 簡単導入!QRコードの設置だけ

- 1.98%

- 1.60%~1.98%

- 無料プラン:0円

- ライトプラン:1980円(税別)

参考資料・出典

- 日本政府観光局(JNTO)「訪日外客数」(2024年確定値および2025年1月15日プレスリリース)

https://www.jnto.go.jp/news/press/20250115_monthly.html- 観光庁「訪日外国人旅行者の受入環境整備に関するアンケート」(令和6年度)

https://www.mlit.go.jp/kankocho/siryou/toukei/content/001613546.pdf- 一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ 2024」(各国キャッシュレス決済比率の参考値)

https://paymentsjapan.or.jp/wp-content/uploads/2024/12/roadmap2024.pdf- 経済産業省「2024年のキャッシュレス決済比率を算出しました」(2025年3月31日発表)

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html- 観光庁「訪日外国人の消費動向調査」(2024年 年次報告書)

https://www.mlit.go.jp/kankocho/content/001884192.pdf- 観光庁「訪日外国人旅行者の受入環境整備に関するアンケート」(令和6年度)

https://www.mlit.go.jp/kankocho/content/001882887.pdf- 経済産業省「キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会」加盟店アンケート調査

https://www.meti.go.jp/shingikai/mono_info_service/cashless_future/pdf/20230320_2.pdf- Reserve Bank of Australia「Consumer Payment Behaviour in Australia」(Bulletin – June 2023)

https://www.rba.gov.au/publications/bulletin/2023/jun/consumer-payment-behaviour-in-australia.html- PayPay株式会社「PayPay、新たに6カ国4つの海外キャッシュレス決済サービスと連携」(2025年4月14日発表)

https://about.paypay.ne.jp/pr/20250414/02/

コメント