居酒屋の経営者にとって、キャッシュレス決済の導入は今や避けて通れない課題です。

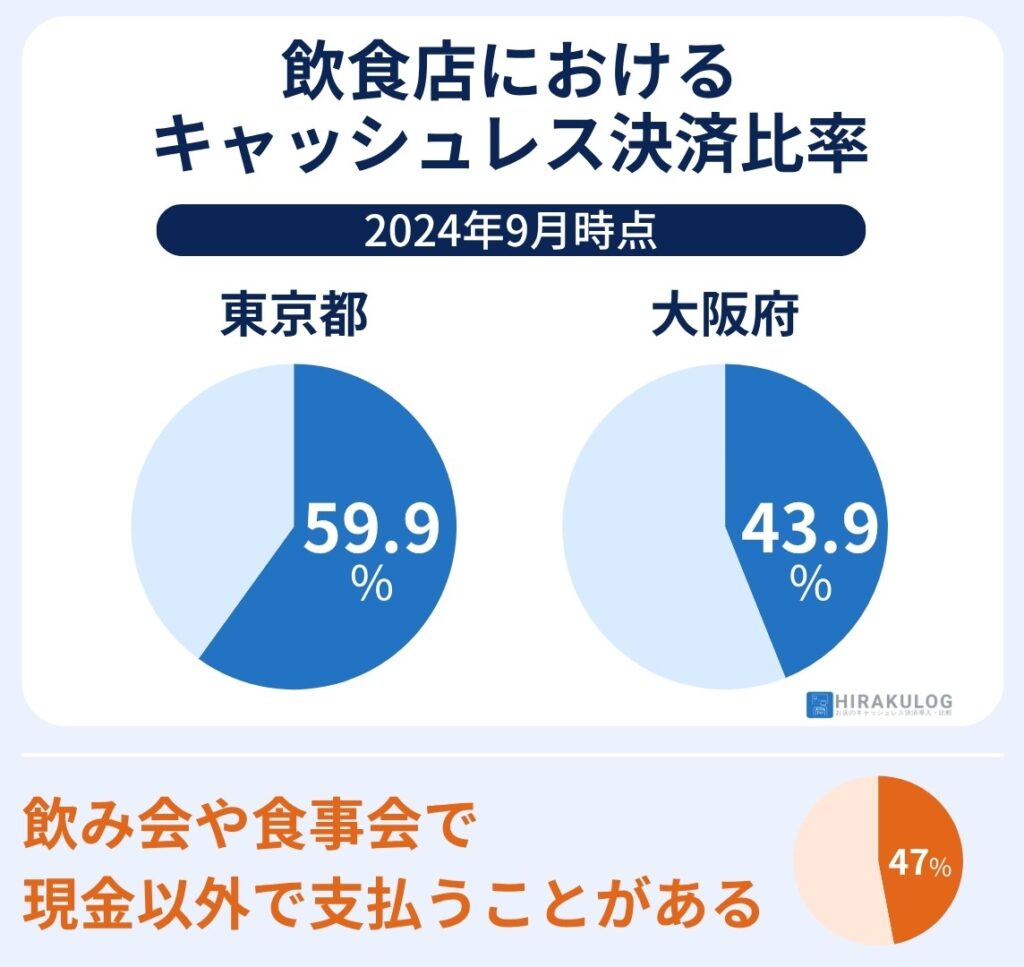

株式会社リクルートの調査によると、飲食店におけるキャッシュレス決済の割合は、2024年9月時点で東京都が59.9%、大阪府が43.9%に達しています。コロナ禍前の2019年と比べると約1.8倍に増加しており、キャッシュレス決済に未対応のままでは、潜在的な顧客を逃す機会損失につながる恐れがあります。

本記事では、居酒屋におすすめのキャッシュレス決済端末を7つ紹介します。さらに、客席での決済対応の必要性や、回転率を高めるための運用戦略、各端末の比較ポイント・選び方についても詳しく解説します。

居酒屋にキャッシュレス決済が必要な理由

キャッシュレス決済の導入は、もはや「あれば便利」なものではなく、日常的な支払い手段として定着しています。ここでは、消費者の支払い習慣の変化、競合との差別化、そしてインバウンド需要の取り込みという3つの観点から、居酒屋にキャッシュレス決済が求められる理由を解説します。

キャッシュレス決済の利用率は年々増加

株式会社リクルートの調査によると、2024年9月時点で東京都の飲食店では売上の59.9%、大阪府では43.9%がキャッシュレス決済によるもので、コロナ禍前の2019年と比べて約1.8倍に増加しています。

また、日本政策金融公庫の調査では、飲み会や食事会で約47%の人が「現金以外で支払うことがある」と回答しており、飲食店におけるキャッシュレス決済の利用が確実に広がっていることがわかります。

そのため、現金決済しかできない店舗は、「使いたい決済手段が使えない店」として選ばれにくくなるリスクがあります。

特にクレジットカード決済は、現金に比べて高額決済が多い傾向にあります。宴会や接待など客単価が高くなる居酒屋では、キャッシュレス対応が売上に直結するといえます。

競合店舗の多くがすでに導入を進めている

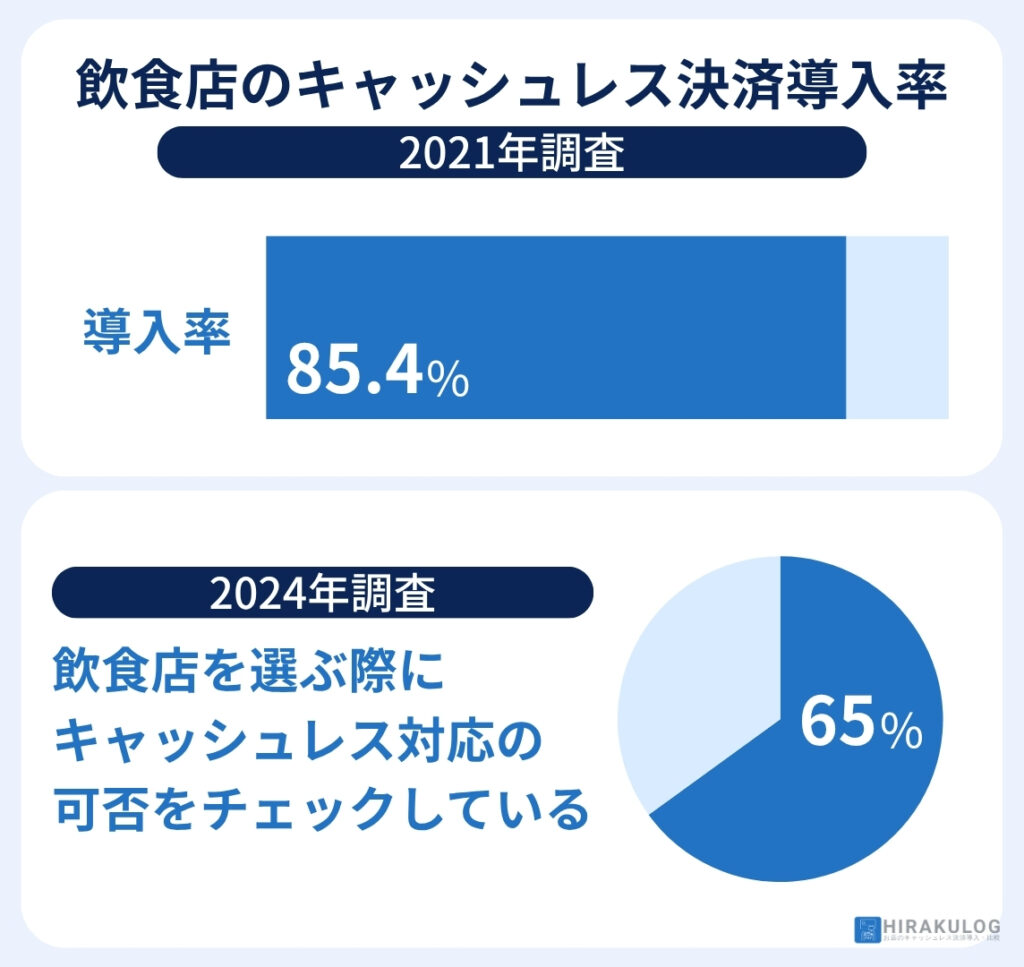

飲食業界は、キャッシュレス導入率が特に高い業種の一つです。経済産業省が2021年に実施した調査によると、飲食店の85.4%がキャッシュレス決済に対応していると回答しています。すでに多くの店舗で導入が進んでおり、キャッシュレス決済は「差別化要素」ではなく「前提条件」になりつつあります。

さらに、決済代行会社アルファノートが2024年に行った消費者調査では、65%の人が飲食店を選ぶ際にキャッシュレス決済の利用可否をチェックしていることが明らかになっています。つまり、競合店が対応を進める中で、未対応の店舗は選択肢から外れやすくなっているのが現状です。

また、Googleマップや食べログなどのグルメサイトでは「カード可」「電子マネー対応」などの条件で絞り込み検索を行えるようになっています。そのため、キャッシュレス非対応の店舗は検索段階で表示されない=見つけにくい店になってしまいます。

競合が対応を進めるなかで、導入しないこと自体が売上機会の損失につながるといえます。

インバウンド需要の増加

日本政府観光局(JNTO)の発表によると、2025年9月までで訪日外国人数は累計3,000万人を突破しました。

外国人観光客の多くは、クレジットカードやAlipay、WeChat PayなどのQRコード決済を日常的に利用しており、キャッシュレス非対応の店舗は、そもそも選ばれない可能性が高いです。

特に観光地や主要駅周辺の居酒屋では、こうした決済手段への対応が集客の前提条件となっています。

居酒屋で使われるキャッシュレス決済の種類

居酒屋に限らず、対面決済におけるキャッシュレス決済には主に以下の3種類があります。

居酒屋では、クレジットカード決済が最も利用される決済手段です。近年ではQRコード決済の利用者も増えており、なかでもPayPayのシェアが圧倒的に高い傾向があります。

ここでは、それぞれの決済手段の特徴と、居酒屋における対応優先度について解説します。

クレジットカード決済

クレジットカード決済はあと払いで利用できるため、まとまった金額の支払いにも使いやすいキャッシュレス決済です。

ポイント還元やキャンペーンを目的に使う人も多く、JCBの2024年度調査では、クレジットカードの保有率が87%、利用率が83%と報告されています。すでに多くの人にとって、最も一般的なキャッシュレス手段のひとつになっています。

居酒屋では、宴会コースや接待利用など、客単価が高くなるシーンでクレジットカード決済が選ばれやすい傾向があります。また、カードやスマホをかざすだけで支払えるタッチ決済の普及により、少額の支払いでもクレジットカードを使う人が増えています。

一方で、磁気ストライプ式カードはセキュリティリスクの高さから国際的に廃止の動きが進んでおり、一部の決済端末では磁気カードの読み取りに対応していないケースもあります。

VISA・Mastercard・JCBの3ブランドに対応しておけば、国内のほとんどの利用者をカバーできます。一方で、高級業態や接待利用が多い店舗では、富裕層に人気のあるAmerican Express(アメックス)やDiners Club(ダイナースクラブ)への対応もおすすめです。

また、中国人観光客をターゲットにする場合は、銀聯(UnionPay)への対応も検討しておくと良いでしょう。

QRコード決済

QRコード決済はスマホアプリを使用するキャッシュレス決済です。年々利用者が増えており、JCBの2024年度調査では、QRコード決済の保有率が80%、利用率が73%にのぼります。クレジットカードに次ぐ主要なキャッシュレス手段として、日常の支払いにすっかり定着しています。

代表的なサービスには、PayPay、d払い、楽天ペイなどがあります。また、AlipayやWeChat Payといった外国人向けQRコード決済に対応すればインバウンド需要にも対応できます。

なかでもPayPayはコード決済全体の約3分の2のシェアを占めており、国内で圧倒的な利用規模を誇ります。

QRコード決済の支払い方法には、「ユーザースキャン方式」と「ストアスキャン方式」の2種類があります。

ユーザースキャン方式は、店舗が提示したQRコードをお客様が読み取る形式で、初期費用を抑えて導入できるのが特徴です。各QRコード事業者と直接契約して専用コードを発行するほか、Square![]() など一部の決済代行サービスでも採用されています。

など一部の決済代行サービスでも採用されています。

一方のストアスキャン方式は、お客様のスマホ画面を店舗側が読み取る形式です。店舗には読み取り端末が必要ですが、Airペイ![]() のようにスマホアプリで対応できるものや、stera terminal

のようにスマホアプリで対応できるものや、stera terminal![]() のように専用端末を提供するタイプもあります。

のように専用端末を提供するタイプもあります。

電子マネー決済

電子マネー決済は、カードやスマホを端末にかざして支払うタイプのキャッシュレス決済です。クレジットカード決済のタッチ決済に似ていますが、クレジットカード決済のタッチ決済は国際規格なのに対して、電子マネー決済は国内規格、つまり基本的には日本でしか使えません。

代表的なサービスには、iD、交通系IC(Suica・PASMO)、楽天Edy、WAON、nanacoなどがあります。チャージして使うプリペイド型や、クレジットカードと連動した後払い型など、支払い方法の仕組みはサービスによって異なります。

会計処理がスピーディーで、お釣りのやり取りも不要なため、ランチタイムや少額決済中心の店舗では特にニーズの高い決済手段です。

一方で、電子マネーには利用上限額が設定されている点に注意が必要です。交通系ICはおおむね2万円、QUICPayは2〜3万円、iDは3万円、WAON・nanaco・楽天Edyは5万円程度が上限となっています。そのため、客単価の高い居酒屋では上限に達してしまうケースもあり、メイン決済としての導入はやや不向きです。

また、お店が負担する決済手数料がクレジットカードより高く設定されている決済端末が多いです。電子マネーの多くはクレジットカードと紐づいているため、居酒屋における導入優先度は比較的低いは低いでしょう。

居酒屋でキャッシュレス決済を導入する8つのメリット

居酒屋がキャッシュレス決済を導入することで、会計のスピードアップや業務効率の改善だけでなく、売上拡大や顧客満足度の向上にもつながります。

ここでは、居酒屋がキャッシュレス決済を導入することで得られる8つのメリットを紹介します。

現金を持たないお客様も来店しやすくなる

キャッシュレス決済を導入しておくと、現金をあまり持ち歩かないお客様でも気軽に利用できるようになり、来店のきっかけが増えます。

Googleマップやグルメサイトでは「カード可」などの条件で検索できるため、キャッシュレス決済が使えるお店だけを探す方も少なくありません。現金払いしかできないお店は、その時点で候補から外れてしまうこともあります。

ポイント還元がお店選びの理由になる

多くのキャッシュレス決済ではポイントが貯まる仕組みがあるため、「せっかく食事や飲み会をするならポイントが貯まるお店を選びたい」と考える方もいます。

居酒屋の宴会シーンでは、幹事がカード払いやPayPay払いに対応したお店を条件に探すことも多く、支払いをまとめて行えたり、ポイント還元を受けられたりする利便性の高さから選ばれやすくなります。

キャンペーンが新規集客の後押しになる

PayPayなどのQRコード決済では高還元キャンペーンを定期的に実施しています。タイミングによっては20%以上のポイント還元が行われることもあり、店舗側は決済手数料のみの負担で、追加の費用なしに集客促進が行えます。

行きたいお店の候補がいくつかある場合、「せっかくなら今お得に利用できるお店へ」と考える方も多く、キャッシュレス対応が“お店を選ぶ最後の決め手”になることもあります。

客単価アップが期待できる

キャッシュレス決済に対応することで、手持ちの現金を気にせず、好きなメニューを追加注文できるため、自然と客単価の向上につながります。宴会コースでの追加オーダーや、締めの一品、デザートなど、「もう一杯」「もう一品」のハードルが下がります。

特に飲み放題プランの延長や、高級な日本酒・ワインの注文など、高額なメニューが選ばれやすくなります。現金が手元になくても支払える安心感が、結果的に客単価アップにつながるのです。

外国人観光客の増加につながる

訪日外国人の多くは、日常的にキャッシュレス決済を利用している国から来ており、現金を使う機会が少ない生活スタイルが一般的です。そのため、日本で現金しか使えない場面に不便を感じるケースもあります。

円安が続く中、インバウンド需要を取り込むことで売上増加が見込めます。特に観光地や主要駅周辺の居酒屋では、外国人観光客による高単価の利用が期待できます。

クレジットカードはもちろん、アジア圏からの観光客が多い地域では、AlipayやWeChat PayなどのQRコード決済への対応も検討すると良いでしょう。

また、Alipay+(アリペイプラス)に対応している決済端末であれば、中国だけでなくアジア各国のQRコード決済にも一括対応できるため、インバウンド需要の取り込みを強化したいお店にとって、端末選びの重要なポイントとなります。

会計時間の短縮で回転率アップにつながる

キャッシュレス決済なら、現金の受け渡しがない分、会計がスムーズに進みます。ピークタイムのレジ混雑が緩和され、次のお客様をより早く案内できるようになります。計算やお釣りのミスの心配もなく、スタッフの負担も軽減されます。

特に金曜日の夜や週末など、混雑しやすい時間帯では、会計のスピードが回転率にそのまま影響します。1組あたりの会計時間が1分短縮されるだけでも、ピーク時に案内できるお客様の数が増えることになります。

会計業務の効率化で人件費削減につながる

キャッシュレス決済を導入すると、閉店後のレジ締め作業がぐっと楽になります。現金の取り扱いが減ることで、レジの金額をチェックする手間が少なくなり、売上データも自動で記録されるため、経理処理までスムーズに進められます。

特に客数や売上が多い店舗ほど、1回あたりの作業時間の短縮が大きなメリットに感じられるでしょう。たとえばレジ締めに30分かかっていた作業が10分で済むようになれば、その分の時間を翌日の仕込みや清掃にまわせて、人件費や残業コストの削減にもつながります。

防犯対策になる

キャッシュレス決済を導入すると、現金の取り扱いが減る分、盗難や不正のリスクを抑えられます。レジの金額が合わないといったトラブルや、スタッフが現金を扱うことによる心理的な負担も軽くなります。

お釣り用の現金も最小限で済むため、レジに多額の現金を置いておく必要がなく、管理もシンプルになります。また、閉店後に売上金を持ち帰る際の不安も減り、スタッフ全体が安心して業務を終えられます。

深夜まで営業する居酒屋では、こうした現金管理のトラブル防止や不正対策の観点からも、キャッシュレス化は大きな効果があります。

居酒屋におすすめのキャッシュレス決済端末7選

居酒屋でキャッシュレス決済を導入するなら、お店の規模や営業スタイルに合った端末選びが大切です。

ここでは、導入のしやすさ・使いやすさ・対応できる決済手段の種類を中心に、居酒屋との相性が良いキャッシュレス決済端末を7つ紹介します。

各端末の特徴を比較表でまとめているので、自店に合うサービスをチェックしてみてください。

| 決済端末 |

stera terminal |

Squareリーダー |

PAYGATE Station |

Squareターミナル |

スマホでタッチ決済 |

Airペイ |

PayCAS Mobile |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

| 評価 |

4.6/5 |

4.6/5 |

4.3/5 |

4.3/5 |

4.5/5 |

4.2/5 |

3.8/5 |

| 提供元 | SMBC GMO PAYMENT株式会社 | Square株式会社 | 株式会社スマレジ | Square株式会社 | Square株式会社 | 株式会社リクルート | PayPay株式会社 |

| 決済端末の種類 | 据置型オールインワン決済端末 | モバイル決済端末 | ポータブル型オールインワン決済端末 | ポータブル型オールインワン決済端末 | Tap to Pay | モバイル決済端末 | ポータブル型オールインワン決済端末 |

| 決済手段 | 全30種以上 | 全43種以上 | 全30種以上 | 全43種以上 | 全31種以上 | 全71種以上 | 全47種以上 |

| 初期費用 | 無料 | 4,980円※スマホまたはタブレットは加盟店側で用意 | 39,600円※キャンペーン利用で無料 | 39,980円 | 無料※スマホは加盟店が用意 | 20,167円※キャンペーン利用で無料 | 無料 |

| 決済手数料率 | 1.98%~3.24% | 2.50%~3.25% | 1.98%~ | 2.50%~3.25% | 2.50%~3.25% | 2.48%~3.24%※COIN+は0.99% | 1.98%~3.24% |

| 月額利用料 |

|

|

|

|

|

|

|

| 入金手数料 | 三井住友銀行は無料※他行は1回辺り税込220円 | 無料※即時入金サービス利用時は入金額の1.5% | 無料 | 無料※即時入金サービス利用時は入金額の1.5% | 無料※即時入金サービス利用時は入金額の1.5% | 無料 | 無料 |

| 入金サイクル |

|

|

|

|

|

|

月2回 |

| 審査通過率 | |||||||

| 導入の目安 | 申込みから2週間~2か月 | 申込み当日~3営業日 | 申込みから約1か月 | 申込み当日~3営業日 | 申込みから最短15分 | 申込みから約10日 | 申込みから約1か月~ |

|

公式サイトへ |

公式サイトへ |

公式サイトへ |

公式サイトへ |

公式サイトへ |

公式サイトへ |

公式サイトへ |

続いて、各決済端末の特徴について詳しく解説していきます。

stera terminalの口コミ

日本人でなくても使いやすく、わかりやすい点。画面も見やすく、使いやすい。端末自体もそれほど重くない。

開催中のキャンペーン・お得情報

詳細情報

基本情報

- スモールビジネスプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- スタンダードプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- ※初年度は無料

- ※2年目以降は、直近1年間の累計キャッシュレス売上が3,000万円以上の場合は永年無料

- ※スモールビジネスプランはVisa/Mastercardの年間決済額2,500万円以下の事業者限定

- 【対象事業者・利用条件など詳細はこちら】

- スモールビジネスプラン:1.98%~3.24%

- スタンダードプラン:2.70%~3.24%

- ※他行は1回辺り税込220円

- 毎日締め・2営業日後払い

- 月6回締め・2営業日後払い

- 月2回締め・2営業日後払い

- 月2回締め・15日後払い

- ※任意で選択可

- ※一部の業種・取り扱い商材は月2回締め15日後払い

- ※端末返却ができない場合は利用期間に応じて違約金あり

決済ブランド・決済手数料

入金サイクル・運用・サポート

- 毎日締め・2営業日後払い

- 月6回締め・2営業日後払い

- 月2回締め・2営業日後払い

- 月2回締め・15日後払い

- ※任意で選択可

- ※一部の業種・取り扱い商材は月2回締め15日後払い

- ※他行は1回辺り税込220円

機能・外部サービス連携

- ※上記以外のPOSレジをご利用の場合でも、個別の連携開発により対応できる可能性があります。

- ※アプリ追加で機能拡張が可能

Square Readerの口コミ

決済のしやすさについて、ほかのものと比べたことはありませんが、素人の私でも簡単にできました。また、オーナーから聞いた話ですが、入金が早く手数料も安い点が魅力だと感じました。

①端末が小型なので、場所を取らない。②豊富な決済方法に対応している。③タッチ決済がスムーズでお客様からの評判も良いです。

クレジットカードを切って頂いてからのキャッシュになるスピードが早い。またクレジットカードの手数料が他社の端末に比べて低いことが最大のメリット

詳細情報

基本情報

- ※スマホまたはタブレットは加盟店側で用意

- 中小企業プラン:無料

- 大型店プラン:無料

- ※中小企業プランは年間決済額3000万円未満の事業者限定

- 中小企業プラン:2.50%~3.25%

- 大型店プラン:3.25%

- ※即時入金サービス利用時は入金額の1.5%

決済ブランド・決済手数料

入金サイクル・運用・サポート

機能・外部サービス連携

- ※磁気カードの読み取りは「Squareターミナル」「Squareレジスター」のみ可能

- ※お客さま側での金額入力は不要

関連端末情報

スマホでタッチ決済

- ※スマホは加盟店が用意

- ※専用端末の提供がないため、保証の概念がない

Square Terminal

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Squareハンディ

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Stand

- ※iPadは加盟店側で用意

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Register

- 注文日から2年間

- 注文から30日以内なら使用後で無料返品可

開催中のキャンペーン・お得情報

詳細情報

基本情報

- ※キャンペーン利用で無料

- 中小事業者向けプラン:3300円(税込)

- 標準プラン:3300円(税込)

- ※条件により月額0円での提供も可

- ※中小事業者向けプランはVisa/Mastercardの年間決済額2500万円以下の事業者限定

- 中小事業者向けプラン:1.98%~

- 標準プラン:2.00%~

- 月2回

- QRコード決済分のみ月1回

- 例:利用開始月から3ヶ月後に解約する場合は、「残月数9ヶ月×3300円=29,700円」

決済ブランド・決済手数料

入金サイクル・運用・サポート

- 月2回

- QRコード決済分のみ月1回

- 【TEL】365日24時間対応

- 【メール】平日9:00~18:00

機能・外部サービス連携

Square Terminalの口コミ

お客様のお席で決済出来るので、お互いに安心出来る。導入もしやすいし、操作も簡単なので経営者の方にも紹介しやすい。

操作が直感的で使いやすく、スタッフへの教育も最小限で済みます。決済方法が多様で、一台でクレジット・電子マネー・QRコード決済などに対応できる点が非常に便利です。

使いやすくて、すぐに振り込まれる。場所を取らないのでとても良い。目が悪くても字が見やすい。フォルムが可愛いので店に馴染む。

詳細情報

基本情報

- 中小企業プラン:無料

- 大型店プラン:無料

- ※中小企業プランは年間決済額3000万円未満の事業者限定

- 中小企業プラン:2.50%~3.25%

- 大型店プラン:3.25%

- ※即時入金サービス利用時は入金額の1.5%

決済ブランド・決済手数料

入金サイクル・運用・サポート

機能・外部サービス連携

- ※磁気カードの読み取りは「Squareターミナル」「Squareレジスター」のみ可能

- ※お客さま側での金額入力は不要

関連端末情報

スマホでタッチ決済

- ※スマホは加盟店が用意

- ※専用端末の提供がないため、保証の概念がない

Square Reader

- ※スマホまたはタブレットは加盟店側で用意

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Squareハンディ

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Stand

- ※iPadは加盟店側で用意

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Register

- 注文日から2年間

- 注文から30日以内なら使用後で無料返品可

Square スマホでタッチ決済の口コミ

手数料が安く、特に端末の購入なく自分のスマホで決済できるのでありがたいです。審査も早く、イベント出店に間に合い、ありがたかったです。

専用のリーダーがいらないので、充電切れの心配もない。スマホ一台で完結するところ。サインが不必要になったのもうれしい。

手軽に利用できる。入金スピードが早い。契約がはやく利用までに時間を要さなかった。端末費用がかからない。ネットのみで申し込みが出来た。

詳細情報

基本情報

決済ブランド・決済手数料

入金サイクル・運用・サポート

機能・外部サービス連携

- ※磁気カードの読み取りは「Squareターミナル」「Squareレジスター」のみ可能

- ※お客さま側での金額入力は不要

関連端末情報

Square Reader

- ※スマホまたはタブレットは加盟店側で用意

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Terminal

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Squareハンディ

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Stand

- ※iPadは加盟店側で用意

- 注文日から1年間

- 注文から30日以内なら使用後で無料返品可

Square Register

- 注文日から2年間

- 注文から30日以内なら使用後で無料返品可

Airペイの口コミ

低コストで使用でき、シンプルに使いやすい。初めて扱う人でもすぐに慣れる。Airレジと連携しているため、売上データや在庫管理がクラウドで行えるため、どこからでもリアルタイムで状況を把握できる。

可もなく不可もなしで、普通に使えてます。もう少し手数料が安いと更に良いとは思いますが、キャッシュレスな時代なので、便利は便利です。来店数も現金のみより増えているので、結果満足です。

無料でここまで出来るのはすごい。決済手数料も比較的安く、機能面においても直感的に使いやすい。サポートの電話対応も繋がりやすいので不満はない。

開催中のキャンペーン・お得情報

詳細情報

基本情報

- ※iPadまたはiPhoneは加盟店負担

- ※実店舗を持つ飲食業はキャンペーン

利用でiPadが無料

利用でiPadが無料

- ディスカウントプログラム:無料

- 標準プラン:無料

- ※ディスカウントプログラムは各カードブランドが定める年間決済上限額に満たない事業者専用プラン

- 【対象事業者・利用条件など詳細はこちら】

- ディスカウントプログラム:2.48%~3.24%

- 標準プラン:2.95%~3.24%

- 三井住友、みずほ、三菱UFJ銀行は月6回

- その他の金融機関は月3回

- QRコード決済分のみ月1回

- ※キャンペーンで貸与されたiPadやカードリーダーは解約時に要返却

決済ブランド・決済手数料

入金サイクル・運用・サポート

- 三井住友、みずほ、三菱UFJ銀行は月6回

- その他の金融機関は月3回

- QRコード決済分のみ月1回

- 【電話】年中無休9:30~23:00

- 【チャット】年中無休9:30~20:00

機能・外部サービス連携

端末情報

Airペイカードリーダー

- ※キャンペーン利用で無料

AirペイQR

Airペイタッチ

- ※iPhoneは加盟店が用意

PayCAS Mobileの口コミ

PayPayとPayCASを使用していますが、PayCASは催事の際に利用しており、幅広い決済方法に対応しているため、機会損失を防げています。

軽くてサイズもコンパクトで使いやすい。決済もすぐにできるし、お客様に手を煩わせることもない。デザインもスタイリッシュ。

開催中のキャンペーン・お得情報

詳細情報

基本情報

- 中小事業者応援プログラム:1980円(税別)

- 中小事業者応援プログラム(PayPayマイストア ライトプラン あんしんプラス):3,960円(税別)

- 標準プラン:1980円(税別)

- ※中小事業者応援プログラムはVisa/MasterCardの年間決済額2,500万円未満の事業者限定

- 中小事業者応援プログラム:2.48%~3.24%

- 中小事業者応援プログラム(PayPayマイストア ライトプラン あんしんプラス):1.98%~2.48%

- 標準プラン:2.80%~3.24%

- 月2回

決済ブランド・決済手数料

入金サイクル・運用・サポート

機能・外部サービス連携

- PayPayマイストアライトプランあんしんプラス加入必須

- ライトプランは中小事業者のみ加入可

居酒屋のキャッシュレス決済端末の選び方|導入前の注意点やチェックすべきポイントも併せて解説

決済端末を選ぶ際は、決済手数料や初期費用だけでなく、居酒屋ならではの営業スタイルや会計の流れを考慮することが大切です。

ここでは、コスト面の比較はもちろん、実際の営業で使いやすいかどうかという観点から、導入前に確認しておきたいポイントや注意点をわかりやすく解説します。

決済手数料と月額料金のトータルコストで判断する

キャッシュレス決済のコストを考える際は、決済手数料と月額料金の両方を含めた“実質コスト”で判断しましょう。

決済手数料の相場

決済手数料はサービス提供元やブランドごとに異なります。とくに違いが大きいのがクレジットカード決済手数料です。

年間決済額が2,500〜3,000万円以下の中小事業者なら1.98〜2.50%、それ以上の事業者では3.24%前後が一般的な相場です。

| タイプ | 手数料 (中小事業者) | 手数料 (大規模事業者) | 月額費用の目安 |

|---|---|---|---|

| 月額無料の決済端末 | 2.48~2.50% | 3.24~3.25% | 0円 |

| 月額有料の決済端末 | 約1.98〜2.48% | 2.70〜3.24% | 1,980〜4,980円 |

上記のとおり、月額費用が有料の決済端末ほど、手数料が低く設定されている傾向があります。

毎月の決済額が約60~63.5万円以上なら月額有料のサービスがお得

決済額が少ない月は、固定費が発生するぶん月額有料サービスの方が割高になります。逆に、一定以上の決済がある店舗では、手数料の安さで固定費を上回るため、コスト削減に期待できます。

具体的に、月額無料の「Square![]() 」と月額有料の「stera terminal

」と月額有料の「stera terminal![]() 」を比較してみましょう。

」を比較してみましょう。

| 決済額 | stera pack (手数料1.98% + 月額3,300円) | Square (手数料2.50% + 月額0円) |

|---|---|---|

| 25万円 | 4,950円(決済手数料) + 3,300円(月額費用) = 8,250円 | 6,250円(決済手数料) |

| 50万円 | 9,900円(決済手数料) + 3,300円(月額費用) = 13,200円 | 12,500円(決済手数料) |

| 63.5万円 | 12,573円(決済手数料) + 3,300円(月額費用) = 15,873円 | 15,875円(決済手数料) |

| 100万円 | 19,800円(決済手数料) + 3,300円(月額費用) = 23,100円 | 25,000円(決済手数料) |

| 125万円 | 24,750円(決済手数料) + 3,300円(月額費用) = 28,050円 | 31,250円(決済手数料) |

| 決済額 | stera pack (手数料2.70% + 月額3,300円) | Square (手数料3.25% + 月額0円) |

|---|---|---|

| 25万円 | 6,750円(決済手数料) + 3,300円(月額費用) =10050円 | 8,125円(決済手数料) |

| 50万円 | 13,500円(決済手数料) + 3,300円(月額費用) =16,800円 | 16,250円(決済手数料) |

| 60万円 | 16,200円(決済手数料) + 3,300円(月額費用) =19,500円 | 19,500円(決済手数料) |

| 100万円 | 27,000円(決済手数料) + 3,300円(月額費用) =30,300円 | 32,500円(決済手数料) |

| 125万円 | 33,750円(決済手数料) + 3,300円(月額費用) =37,050円 | 40,625円(決済手数料) |

上記のとおり、月間のクレジットカード決済額が60〜63.5万円を超える場合、stera terminal![]() の方が月額費用を加味してもお得になります。

の方が月額費用を加味してもお得になります。

月間売上から見た目安

居酒屋におけるキャッシュレス決済の比率は、地域や客層、単価によって異なりますが、おおむね40〜50%程度です。この比率をもとにすると、月間売上が約120〜160万円以上の店舗では、月額有料のstera terminal![]() の方がコストを抑えられる可能性があります。

の方がコストを抑えられる可能性があります。

また、居酒屋のように月ごとの売上に波がある業態では、年間を通してどちらが負担を抑えられるかを基準に考えると良いでしょう。

初めて導入する場合は“月額無料”から試すのもおすすめ

初めてキャッシュレス決済を導入する場合は、まずSquare![]() など月額無料のサービスで運用してみるのがおすすめです。

など月額無料のサービスで運用してみるのがおすすめです。

なお、stera terminal![]() は初年度の月額費用が無料で、解約申請から45日以内に端末を正常に返却すれば違約金も発生しません。初期導入のハードルが低いため、初めて決済端末を導入する居酒屋にも向いています。

は初年度の月額費用が無料で、解約申請から45日以内に端末を正常に返却すれば違約金も発生しません。初期導入のハードルが低いため、初めて決済端末を導入する居酒屋にも向いています。

初期費用や端末価格も確認

キャッシュレス決済端末の導入にかかる初期費用は、主に端末代です。

各決済端末の代金は以下の通りです。

| 決済端末 | 決済端末の種類 | 初期費用 | 公式サイト |

|---|---|---|---|

|

stera terminal

|

据置型オールインワン決済端末 | 無料 |

公式サイトへ |

|

Squareリーダー

|

モバイル決済端末 | 無料※決済端末が必要な場合は4,980円~ |

公式サイトへ |

|

PAYGATE

|

ポータブル型オールインワン決済端末 | 無料 |

公式サイトへ |

|

Squareターミナル

|

ポータブル型オールインワン決済端末 | 無料※決済端末が必要な場合は4,980円~ |

公式サイトへ |

|

Squareスマホでタッチ決済

|

Tap to Pay | 無料※決済端末が必要な場合は4,980円~ |

公式サイトへ |

|

Airペイ

|

モバイル決済端末 |

無料※iPadまたはiPhoneは加盟店負担※実店舗を持つ飲食業はキャンペーン |

公式サイトへ |

|

PayCAS Mobile

|

ポータブル型オールインワン決済端末 | 無料 |

公式サイトへ |

多くのサービスでは端末を無料提供している

『Square![]() 』を除く決済サービスでは、導入時に端末を無料で提供しています。また、Airペイ

』を除く決済サービスでは、導入時に端末を無料で提供しています。また、Airペイ![]() やSquareリーダー

やSquareリーダー![]() などのモバイル型端末では、スマホやタブレットとの接続が必須で、紙の明細を発行する場合は別途レシートプリンターが必要です。

などのモバイル型端末では、スマホやタブレットとの接続が必須で、紙の明細を発行する場合は別途レシートプリンターが必要です。

すでにタブレットPOSレジを導入している店舗であれば、そのまま連携して利用できるケースも多いです。

保証内容と交換対応も確認しておく

初期費用を抑えたい場合は、端末を無料提供しているサービスを選ぶのが効果的です。

ただし、その際は保証期間と交換条件も確認しておくことが大切です。保証期間を過ぎてからの故障は、お店側の負担で端末を買い替える必要があります。

各社の保証期間および保証外での端末費用は以下の通りです。

| 決済端末 | 保証期間 | 保証期間外の交換費用 | 公式サイト |

|---|---|---|---|

|

stera terminal

|

契約期間中は常に保証対象 | 無料 |

公式サイトへ |

|

Squareリーダー

|

|

4,980円 |

公式サイトへ |

|

PAYGATE

|

決済端末の到着から12ヶ月以内 | 39,600円 |

公式サイトへ |

|

Squareターミナル

|

|

39,980円 |

公式サイトへ |

|

Squareスマホでタッチ決済

|

–※専用端末の提供がないため、保証の概念がない | – |

公式サイトへ |

|

Airペイ

|

受取月を含む6ヶ月以内 | 20,167円 |

公式サイトへ |

|

PayCAS Mobile

|

端末受取月含む4年間 | 78,800円 |

公式サイトへ |

上記の中では、stera terminal![]() が唯一、保証期間の制限がなく、契約中であれば故障時に無償交換対応しています。

が唯一、保証期間の制限がなく、契約中であれば故障時に無償交換対応しています。

一方で、Squareリーダー![]() は導入時に端末の購入が必要ですが、本体価格が安いため、保証期間を過ぎた後の交換負担も少ないのが特徴です。

は導入時に端末の購入が必要ですが、本体価格が安いため、保証期間を過ぎた後の交換負担も少ないのが特徴です。

初期費用と併せて保証内容の確認も忘れずに!

端末代金だけでなく、保証内容も確認することが大切です。端末代が無料でも、保証期間を過ぎて故障した場合にはお店側の負担で再購入が必要になるケースもあります。

その点、stera terminal![]() は唯一、保証期間に制限がなく、契約中であればいつでも無償で交換対応してもらえるため、長く安心して使い続けられるのが大きな魅力です。

は唯一、保証期間に制限がなく、契約中であればいつでも無償で交換対応してもらえるため、長く安心して使い続けられるのが大きな魅力です。

導入時の負担を抑えながらも、運用後のリスクを最小限にしたい店舗には、stera terminal![]() が最もバランスの取れた選択肢と言えるでしょう。

が最もバランスの取れた選択肢と言えるでしょう。

契約期間や解約条件も確認が必要

決済端末によっては、契約期間の縛りがあり、一定期間内に中途解約すると違約金が発生する場合があります。また、契約期間の有無に関わらず、導入時に端末を無料提供された場合は、解約時に返却を求められるケースも多いです。

各決済端末の契約期間と違約金は以下の通りです。

| 決済端末 | 契約期間 | 解約金 | 公式サイト |

|---|---|---|---|

|

stera terminal

|

3年間 | 解約申請から45日以内に正常な状態で端末返却すると無料※端末返却ができない場合は利用期間に応じて違約金あり |

公式サイトへ |

|

Squareリーダー

|

なし | なし |

公式サイトへ |

|

PAYGATE

|

1年間 | 1年以内の解約時は残月数分×3300円例:利用開始月から3ヶ月後に解約する場合は、「残月数9ヶ月×3300円=29,700円」 |

公式サイトへ |

|

Squareターミナル

|

なし | なし |

公式サイトへ |

|

Squareスマホでタッチ決済

|

なし | なし |

公式サイトへ |

|

Airペイ

|

なし | なし※キャンペーンで貸与されたiPadやカードリーダーは解約時に要返却 |

公式サイトへ |

|

PayCAS Mobile

|

4年間 | 4年以内の解約時は16,500円~66,000円の違約金あり |

公式サイトへ |

契約の縛りが少ないサービスを選ぶのが安心

契約の縛りが一切ないのがSquare![]() です。Square

です。Square![]() は端末を購入して導入するため、解約時の返却も不要です。

は端末を購入して導入するため、解約時の返却も不要です。

『Airペイ![]() 』も契約期間の縛りはありませんが、提供されるカードリーダーは貸与扱いのため、解約時には返却が必要になります。

』も契約期間の縛りはありませんが、提供されるカードリーダーは貸与扱いのため、解約時には返却が必要になります。

一方で、PAYGATE![]() や

や![]() PayCASのように中途解約時に違約金が発生するサービスもあります。

PayCASのように中途解約時に違約金が発生するサービスもあります。

特に![]() PayCASは契約期間が長く、違約金も高額なため、長期的な運用を前提とした導入が求められます。

PayCASは契約期間が長く、違約金も高額なため、長期的な運用を前提とした導入が求められます。

stera terminalは契約期間があっても柔軟

『stera terminal![]() 』は3年間の契約期間が定められていますが、中途解約の際も解約申請から45日以内に端末を正常な状態で返却すれば違約金はかかりません。契約期間の定めがありますが、実質的には自由度の高い契約になっています。

』は3年間の契約期間が定められていますが、中途解約の際も解約申請から45日以内に端末を正常な状態で返却すれば違約金はかかりません。契約期間の定めがありますが、実質的には自由度の高い契約になっています。

契約の縛りが少ない方が乗り換えしやすい

近年は決済手数料が年々引き下げ傾向にあり、今より安い料率や新プランが登場することも珍しくありません。契約の縛りが強いと、こうした新しいサービスへの乗り換えができないのは大きなデメリットです。

また、実際に導入してみて使い勝手やサポート面に不満を感じても解約できないのもリスクです。そのため、特に初めて導入する場合は、契約期間の縛りが少ないサービスを選ぶと安心です。

端末の種類・耐久性・通信環境を確認

キャッシュレス決済端末にはいくつかのタイプがあり、お店のスタイルや使い方に合ったものを選ぶことが大切です。

まずはそれぞれの端末の特徴を見てみましょう。

| 種類 | 主な端末例 | 特徴 | 通信方式 | 持ち運び・テーブル会計 | 向いている店舗 |

|---|---|---|---|---|---|

据置型 | stera terminal など | レジに固定設置 通信が安定し決済エラーが少ない レシートプリンター内臓のものが多い 持ち運びは不可 | 有線LAN/Wi-Fi | 不可 | 通信環境が不安定な店舗 厨房が近いレジ周り |

ポータブル型 | PAYGATE Station、Square Terminal など | 持ち運び可能 客席での決済に対応 レシートプリンター内臓のものが多い SIM対応モデルもあり | Wi-Fi/モバイル通信 | 可 | テーブル会計が多い店舗 |

モバイル型 | Squareリーダー、Airペイ など | 端末が小さく場所を取らない スマホやタブレットとBluetooth接続して使用 中継機器が多く通信が不安定になりやすい | Bluetooth+Wi-Fi/モバイル通信 | 可 | タブレットPOSレジを導入している店舗 レジ周りをすっきりさせたい店舗 |

表のとおり、端末の種類によってテーブル会計(客席決済)に対応できるかどうかが異なります。この点については、次の見出し「テーブル会計(客席決済)は必要か?回転率で判断する」で詳しく解説します。

通信環境の確認も忘れずに

どんな端末を選んでも、通信が不安定だと決済エラーが起きやすくなります。通信環境が十分かどうかは、普段スマホを使うときの電波の入りやすさで簡単に確認できます。

- スマホの通信が遅い、圏外になることがある

- Wi-Fiが不安定で動画やアプリが止まる

このような場合は通信が不安定な可能性が高いため、有線LAN接続ができるstera terminal![]() など据置型端末を選ぶと安心です。通信が安定しているので、決済エラーや読み取りトラブルの心配も少なくなります。

など据置型端末を選ぶと安心です。通信が安定しているので、決済エラーや読み取りトラブルの心配も少なくなります。

設置場所と故障リスクにも注意

決済端末を設置するときは、水や油が飛びやすい場所を避けることが大切です。キッチンやドリンカーの近くで使う場合は、できるだけ水滴や熱の影響を受けにくい位置に置くようにしましょう。

また、水没や液体による故障は保証の対象外になることが多いため注意が必要です。端末を操作する際は、濡れた手のまま触らず、必ず手を拭いてから扱うようにしましょう。

修理や交換に費用がかかるケースもあるため、設置場所とあわせて保証内容も事前に確認しておくと安心です。

通信環境に合わせた端末を選ぶと安心

通信が不安定なまま運用を始めてしまうと、決済エラーや処理の遅れが発生し、会計時のストレスにつながります。そのため、事前に通信環境を確認し、自店の状況に合わせて最適な端末を選ぶことが大切です。

通信が安定していない店舗では、有線LANに対応したstera terminal![]() のような据置型の決済端末を選んでおくと安心です。安定した通信環境を確保できれば、導入後のトラブルを防ぎ、毎日の会計業務をスムーズに行えます。

のような据置型の決済端末を選んでおくと安心です。安定した通信環境を確保できれば、導入後のトラブルを防ぎ、毎日の会計業務をスムーズに行えます。

テーブル会計(客席決済)は必要か?回転率で判断する

テーブル会計(客席決済)に対応するかどうかは、お店のスタイルや営業方針によって変わります。お客様の滞在時間をどうコントロールしたいかが、判断のポイントになります。

回転率を重視する場合

回転率を上げたいお店では、あえてテーブル会計(客席決済)に対応に対応しないという選択もあります。会計と同時にお客様が席を立つことで、次の案内までの時間を短くでき、回転がスムーズになるからです。

一方で、テーブルで会計を済ませられるようにしていると、会計後も席に残って話し込んでしまうお客様が少なくありません。特に金曜の夜など混み合う時間帯は、そうしたわずかな滞在時間の差が次の案内や売上に影響することもあります。

ゆったり過ごしてもらう場合

反対に、回転率よりもお客様の居心地を大切にしたいお店では、テーブル会計(客席決済)に対応しておくと良いでしょう。

会計を急かす必要がなく、そのまま席で会計を済ませられる方が、お客様にとっても落ち着いて過ごせるからです。特に高単価の店舗や常連さんの多いお店では、そうしたひと手間が「また来たい」と思ってもらえるきっかけになります。

また、閉店時間が近く先にレジ締めを進めたいときにもテーブル会計は便利です。お客様に「お会計だけ先にお願いします」と声をかけて、そのまま席で支払いを済ませてもらえば、お店は締め作業を進めつつ、お客様には閉店までゆっくり過ごしてもらうことができます。

接待シーンでは柔軟な対応を

接待や会食の場では、必ずしもテーブル会計が良いとは限りません。相手の前でお金のやり取りをしたくない場面もありますよね。

そんなときは、据置型端末のようにレジでお会計してもらう形でもまったく問題ありません。逆に、持ち運びできる端末があれば、席を少し離れた場所でそっと会計を済ませることもできます。

シーンに合わせて、お客様に気をつかわせない自然なやり方を選べると理想的です。

お店の目的に合わせて決済端末を選ぼう!

まとめると、Squareリーダー![]() やPAYGATE

やPAYGATE![]() など持ち運びできる端末なら、レジ会計とテーブル会計の両方に対応でき、営業スタイルに合わせて柔軟に使い分けることができます。

など持ち運びできる端末なら、レジ会計とテーブル会計の両方に対応でき、営業スタイルに合わせて柔軟に使い分けることができます。

一方、stera terminal![]() のような据置型の端末はレジ会計しかできませんが、回転率を重視したいお店にはぴったりの選択肢です。毎日の営業で安定した通信とスムーズな会計を実現できるため、混雑時もトラブルが少なく、効率的にお店を回すことができます。

のような据置型の端末はレジ会計しかできませんが、回転率を重視したいお店にはぴったりの選択肢です。毎日の営業で安定した通信とスムーズな会計を実現できるため、混雑時もトラブルが少なく、効率的にお店を回すことができます。

お店の目的が「回転率重視」なのか「居心地重視」なのかを意識して、自分たちの営業スタイルに合った決済端末を選びましょう。

入金サイクルや振込手数料も重要

キャッシュレス決済は現金払いと違って、売上が口座に振り込まれるまでに時間がかかります。サービスによって入金のタイミングが大きく異なるため、資金繰りへの影響を考えて選ぶことが大切です。

入金サイクルの目安

各決済端末の入金サイクルは以下の通り。

| 決済端末 | 入金サイクル | 公式サイト |

|---|---|---|

|

stera terminal

|

|

公式サイトへ |

|

Squareリーダー

|

|

公式サイトへ |

|

PAYGATE

|

|

公式サイトへ |

|

Squareターミナル

|

|

公式サイトへ |

|

Squareスマホでタッチ決済

|

|

公式サイトへ |

|

Airペイ

|

|

公式サイトへ |

|

PayCAS Mobile

|

月2回 |

公式サイトへ |

入金が早いのは、Square![]() とstera terminal

とstera terminal![]() です。居酒屋など飲食店では、毎日の仕入れや市場での現金払いが多い場合には、入金スピードが大きなメリットになります。

です。居酒屋など飲食店では、毎日の仕入れや市場での現金払いが多い場合には、入金スピードが大きなメリットになります。

コストを抑えたいなら振込手数料にも注意が必要

決済端末によっては振込手数料がかかります。また、一部の金融機関では無料になる場合もあるなど、サービスによって条件が異なります。

| 決済端末 | 入金手数料 | 公式サイト |

|---|---|---|

|

stera terminal

|

三井住友銀行は無料※他行は1回辺り税込220円 |

公式サイトへ |

|

Squareリーダー

|

無料※即時入金サービス利用時は入金額の1.5% |

公式サイトへ |

|

PAYGATE

|

無料 |

公式サイトへ |

|

Squareターミナル

|

無料※即時入金サービス利用時は入金額の1.5% |

公式サイトへ |

|

Squareスマホでタッチ決済

|

無料※即時入金サービス利用時は入金額の1.5% |

公式サイトへ |

|

Airペイ

|

無料 |

公式サイトへ |

|

PayCAS Mobile

|

無料 |

公式サイトへ |

たとえば、stera terminal![]() は三井住友銀行以外の口座では1回あたり220円(税込)の手数料がかかります。

は三井住友銀行以外の口座では1回あたり220円(税込)の手数料がかかります。

入金サイクルは4種類から選択でき、最短で翌2営業日後入金というほぼ毎日入金も可能です。ただし、20営業日の月で翌2営業日後入金を選ぶと、4,400円(税込)の手数料が発生します。

そのため、三井住友銀行以外の口座を利用する場合は、あえて入金回数を月2回に設定することで、手数料を抑えられます。

無理のない資金管理を意識して決済端末を選ぼう

入金サイクルや振込手数料は、日々の資金繰りや経営の安定に大きく関わります。仕入れや家賃の支払いタイミングを意識しながら、自分のお店にちょうどいい入金サイクルの決済端末を選ぶようにしましょう。

特に、入金の早さを重視するならSquare![]() やstera terminal

やstera terminal![]() がおすすめです。

がおすすめです。

どの決済手段に対応すべきか?顧客層・インバウンド対応を考慮

キャッシュレス決済といっても、カード・QRコード・電子マネーなど種類はさまざまです。より多くの決済手段に対応しておくことで、お客様の選択肢が広がり、利便性も高まります。

当記事で紹介している決済端末はいずれも主要な決済ブランドに対応していますが、特に利用ニーズの高い決済手段を把握しておくことで、キャッシュレス決済の需要をしっかりとカバーできます。

どの手段に対応するかは、お店の客層や立地、戦略によって決めるのがポイントです。

クレジットカード決済とPayPayには対応しておくべき

居酒屋では、クレジットカード決済が最も多く利用されている決済手段です。特に利用が多いのは、Visa・Mastercard・JCBの3ブランドです。加えて、American Express(アメックス)やDiners Club(ダイナースクラブ)は富裕層の利用が多いため、高級業態や接待利用が多い店舗では対応しておくと安心です。

近年では、QRコード決済の利用も増えており、PayPayのシェアが圧倒的です。PayPayに対応しておくことで、スマホ決済派のお客様にもスムーズに対応できます。

つまり、居酒屋ではクレジットカード決済とPayPay決済の両方に対応しておくことで、キャッシュレス決済のニーズをほぼカバーすることができます。

電子マネー決済は少額決済で便利だが手数料が高い

電子マネー決済は、少額の支払いに便利でニーズの高い決済手段です。端末にカードやスマホをかざすだけで支払いが完了するため、ランチ営業を行う居酒屋などでは、時間のないお客様に好まれています。

一方で、決済手数料はカード決済より高めです。カード決済が中小事業者で1.98〜2.50%程度で利用できるのに対し、電子マネー決済は事業者規模を問わず3.24%前後が一般的な相場です。

カード決済でも、タッチ決済(非接触型)に対応していれば、電子マネーと同じように「かざすだけで支払い」ができます。そのため、客単価が高い店舗(3,000円以上)やコストを抑えたいお店では、カード決済を中心に運用するのも現実的な選択です。

また、電子マネー決済には利用上限額(2〜5万円)が設けられているため、高単価の居酒屋では優先度を下げても問題ありません。

インバウンド需要にも対応を

外国人観光客の多くは、VISA・Mastercardといったクレジットカードをメインに利用しています。中国からの観光客が多い地域では、Alipay・WeChat Pay・銀聯(Union Pay)などにも対応しておくと安心です。

また、Alipay+(アリペイプラス)対応の決済端末であれば、中国圏だけでなくアジア各国のQRコード決済にも一括対応できるため、インバウンド需要を狙いたい店舗にはおすすめです。

まずはクレジットカード決済とPayPay決済を軸に考える

繰り返しになりますが。居酒屋でニーズのある決済手段は、クレジットカード決済とPayPayです。これらの決済手段は当記事で紹介した決済端末ならどれも対応可能です。

POSレジとの連携も検討

決済端末とPOSレジを連携しておくと、POSレジ上の会計金額が自動で決済端末に反映され、決済完了後もPOSレジに自動で反映されます。そのため、金額の入力ミスを防ぎながら、よりスムーズに会計を進められるのがメリットです。

既にPOSレジを導入している場合

決済端末とPOSレジを連携しておくと、POSレジ上の会計金額が自動で決済端末に反映され、決済完了後もPOSレジに自動で反映されます。そのため、金額の入力ミスを防ぎながら、よりスムーズに会計を進められるのがメリットです。

すでにPOSレジを導入している場合は、お使いのPOSレジと連携できる決済端末かどうかを確認しておきましょう。たとえば、個人事業主や中小店舗で人気のAirレジなら、Airペイ![]() やSquare

やSquare![]() との連携に対応しています。

との連携に対応しています。

また、stera terminal![]() はPOSレジに合わせて連携開発にも対応しており、多くのPOSレジと組み合わせて使えます。具体的な連携可否は、導入時に相談して確認しておくと安心です。

はPOSレジに合わせて連携開発にも対応しており、多くのPOSレジと組み合わせて使えます。具体的な連携可否は、導入時に相談して確認しておくと安心です。

POSレジも同時に導入する場合

決済端末だけでなく、POSレジもこれから導入したい場合は、POSレジ機能を搭載した決済サービスを選ぶのがおすすめです。

『Square![]() 』では、月額無料で使えるSquare POSレジアプリを提供しており、このアプリひとつでPOSレジ機能とキャッシュレス決済の処理がすべて完結します。

』では、月額無料で使えるSquare POSレジアプリを提供しており、このアプリひとつでPOSレジ機能とキャッシュレス決済の処理がすべて完結します。

Airレジやスマレジなども無料で使える人気のPOSレジですが、これらはPOSレジと決済端末を別々のアプリで運用するため、アプリ間の連携トラブルが起きることもあります。

その点、Square![]() は1つのアプリでPOSレジと決済処理が完結するため、エラーが起きにくく、売上データの管理も一元化できるのが強みです。会計処理や経理作業もスムーズに進められます。

は1つのアプリでPOSレジと決済処理が完結するため、エラーが起きにくく、売上データの管理も一元化できるのが強みです。会計処理や経理作業もスムーズに進められます。

また、stera terminal![]() も端末本体にPOSレジアプリをインストールして使えるため、端末ひとつでレジ操作から決済までを完結できます。

も端末本体にPOSレジアプリをインストールして使えるため、端末ひとつでレジ操作から決済までを完結できます。

周辺機器を増やしたくない店舗や、カウンターまわりをすっきり保ちたいお店にもおすすめです。

POSレジ連携で会計をもっとスムーズに

POSレジとの連携は必須ではありませんが、会計作業の効率を大きく改善できるポイントです。

金額の自動反映や売上データの一元管理によって、入力ミスを防ぎながら日々の業務をスムーズに進められます。

すでにPOSレジを導入している場合でも、使い勝手に不便を感じているなら、決済端末の導入タイミングで見直しを検討してみるのもおすすめです。

【まとめ】居酒屋でキャッシュレス決済を導入して売上アップを実現しよう

居酒屋にキャッシュレス決済を導入することで、集客効果や客単価アップ、回転率の向上、業務効率化など、さまざまなメリットが得られます。

決済端末を選ぶ際は、決済手数料や月額費用といったコスト面だけでなく、テーブル会計への対応など実際の使いやすさ、資金繰りに関わる入金サイクル、契約条件といったポイントもあわせて確認しておきましょう。

お店のスタイルや客層に合ったキャッシュレス決済を導入することで、お客様にもスタッフにも便利で、売上アップにつながる店舗運営が実現できます。

- 契約中の故障は無料交換&レシートロール紙は何度でも無料発注

- パナソニック製のオールインワン端末を初期費用0円で導入できる

- 決済手数料1.98%~!

- 1.98%~3.24%

- 2.70%~3.24%

- スモールビジネスプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- スタンダードプラン:初年度 月額0円(2年目以降は通常、税込3,300円)

- 初期費用0円~!5種の決済端末を提供

- 決済手数料2.50%~

- 審査結果は最短15分!即日カード決済が導入できる

- 対面~オンライン決済まで対応できる豊富な機能

- 2.50%~3.25%

- 3.25%

- 中小企業プラン:無料

- 大型店プラン:無料

データ引用元

コメント